Skuteczne zarządzanie zasobami finansowymi to jedno z najważniejszych obowiązków każdej organizacji. Zatwierdzenie budżetu często wymaga więcej niż tylko listy żądanych wydatków; wymaga jasnego wykazania wartości oraz zgodności strategicznej. Gdy liderzy przedstawiają wnioski finansowe, podlegają szczegółowej analizie pod kątem kosztów, terminów i oczekiwanych zwrotów. Model Motywacji Biznesowej (BMM) zapewnia strukturalny sposób na wyrażenie tych potrzeb. Przyporządkowując cele organizacyjne do konkretnych możliwości i zasobów, zespoły mogą stworzyć przekonującą narrację inwestycyjną. Ten podejście przekształca budżetowanie z negocjacji w ćwiczenie zgodności strategicznej.

Ten przewodnik omawia sposób wykorzystania Modelu Motywacji Biznesowej do analizy zwrotu inwestycji (ROI) i zabezpieczenia potrzebnych środków finansowych. Skupia się na logicznym uzasadnieniu, jasnych metrykach oraz zaangażowaniu stakeholderów bez odwoływania się do konkretnych narzędzi programowych ani ogólnikowych obietnic. Celem jest zaprezentowanie solidnej metodyki uzasadnienia finansowego opartej na motywacji organizacyjnej.

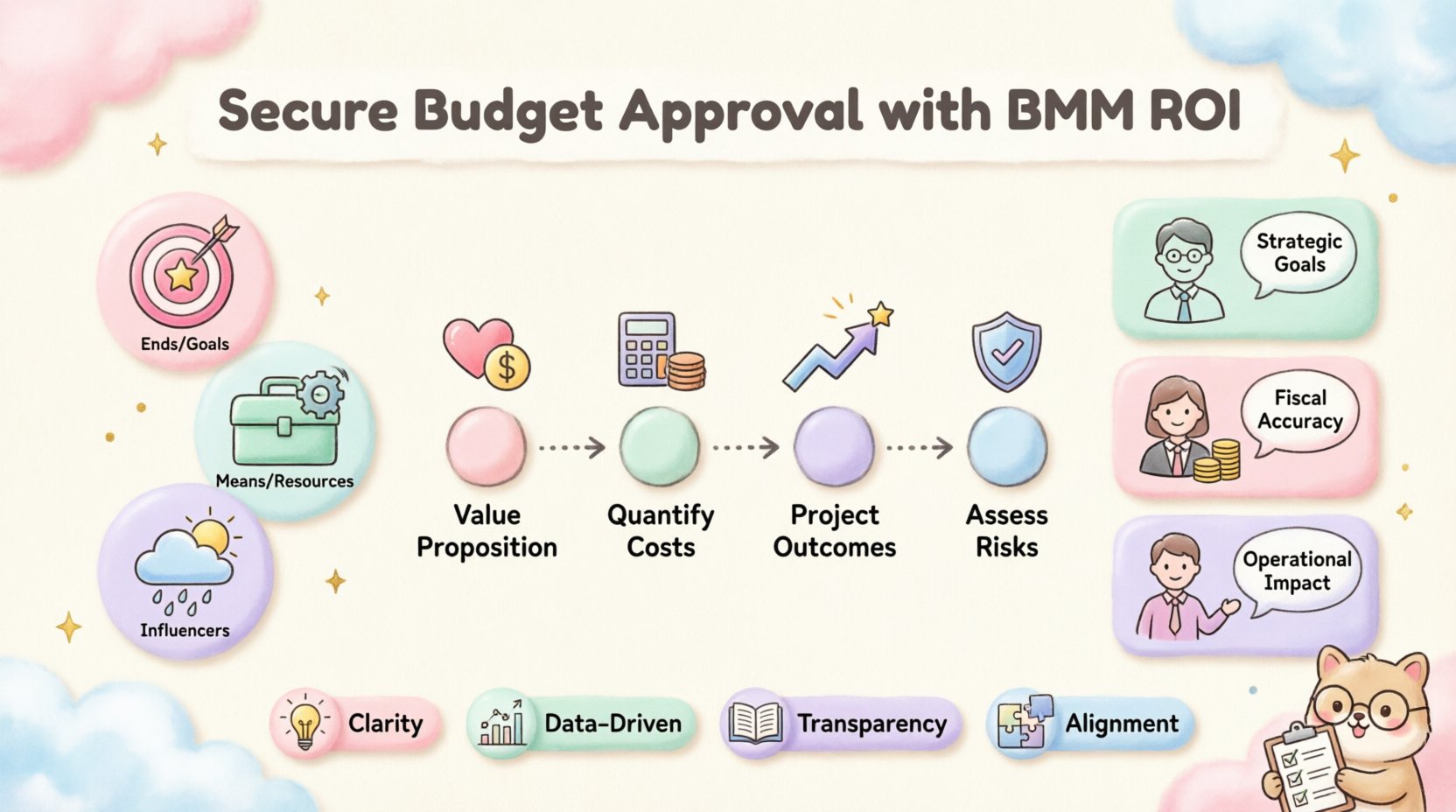

Zrozumienie podstawowych składników Modelu Motywacji Biznesowej 🧩

Zanim przejdziemy do analizy finansowej, konieczne jest zrozumienie podstawowych elementów Modelu Motywacji Biznesowej. BMM to koncepcyjny model zaprojektowany w celu opisania sposobu, w jaki organizacja osiąga swoje zamierzone rezultaty. Rozbija skomplikowaną rzeczywistość działań biznesowych na zarządzalne, wzajemnie powiązane elementy. Te składniki pomagają wizualizować drogę od strategii najwyższego poziomu do codziennej realizacji.

W celu uzasadnienia budżetu trzy główne kategorie są najbardziej istotne:

- Cel: Odnoszą się do tego, co organizacja chce osiągnąć. Obejmują cele strategiczne, cele operacyjne i intencje. W kontekście budżetowania cele definiują „dlaczego” wydawane są środki.

- Środki: To możliwości, procesy i zasoby potrzebne do osiągnięcia celów. Obejmują technologię, personel i infrastrukturę.

- Wpływowe czynniki: To czynniki zewnętrzne lub wewnętrzne wpływające na sukces środków. Mogą to być warunki rynkowe, zmiany regulacyjne lub działania konkurentów.

Podczas analizy ROI głównym punktem uwagi jest związek między celami a środkami. Wniosek budżetowy zwykle skierowany jest na nabycie lub ulepszenie środków. Aby go uzasadnić, należy wykazać, jak te środki bezpośrednio wspierają cele.

Związek między strategią a inwestycją

Wiele wniosków budżetowych kończy się niepowodzeniem, ponieważ skupiają się wyłącznie na kosztach środków, nie łącząc ich wystarczająco z celami. Powszechnym błędem jest żądanie nowego platformy oprogramowania bez wyjaśnienia, jaki cel strategiczny ona wspiera. BMM naprawia ten błąd, wymuszając wnioskodawcę na jawne powiązanie inwestycji z konkretnym celem.

Zastanów się nad następującą strukturą:

- Cel: Zwiększenie utrzymania klientów o 15% w kolejnym roku finansowym.

- Środki: Wdrożenie nowego systemu zarządzania relacjami z klientami.

- Analiza zwrotu inwestycji (ROI): Oblicz koszt systemu w stosunku do przewidywanego wzrostu przychodów wynikającego ze zwiększenia utrzymania klientów.

Ta logiczna łańcuchowość czyni wniosek budżetowy uzasadniony. Przesuwa rozmowę z pytania „ile to kosztuje?” na pytanie „jaką wartość to przynosi?”

Integracja analizy zwrotu inwestycji w ramach frameworku BMM 💰

Zwrot inwestycji to standardowy wskaźnik, ale jego zastosowanie w kontekście BMM dodaje głębi. Typowe obliczenia ROI często skupiają się na natychmiastowych zwrotach finansowych. Jednak BMM pozwala na szerszy widok, obejmujący wartość strategiczną i redukcję ryzyka. Ten rozdział przedstawia sposób strukturyzowania analizy w taki sposób, by zadowolić zarówno audytorów finansowych, jak i planistów strategicznych.

Proces integracji obejmuje cztery kluczowe fazy. Każda faza zapewnia, że dane finansowe wspierają intencję motywacyjną projektu.

Faza 1: Określanie propozycji wartości

Wartość jest subiektywna i różni się w zależności od stakeholdera. CFO patrzy na przepływ gotówki, podczas gdy CTO skupia się na redukcji długu technicznego. Wykorzystując BMM, przyporządkowujesz konkretną wartość konkretnym interesom stakeholdera.

- Wartość finansowa: Bezpośrednie zwiększenie przychodów, redukcja kosztów lub zyski z efektywności.

- Wartość strategiczna: Pozycjonowanie na rynku, reputacja marki lub gotowość do zgodności z przepisami.

- Wartość operacyjna: Zmniejszone przestoje, szybsze tempo przetwarzania danych lub poprawiona satysfakcja pracowników.

Kategoryzując wartość, zapewnicasz, że analiza ROI uwzględnia wiele wymiarów motywacji organizacyjnej. Zapobiega to zbyt wąskiemu zakresowi analizy.

Faza 2: Kwantyfikacja środków

Ta faza obejmuje ustalenie całkowitych kosztów użytkowania zaproponowanych środków. Nie chodzi tylko o cenę zakupu. Wlicza się w to wdrożenie, szkolenia, utrzymanie oraz potencjalne przestoje podczas przejścia.

Kompleksowy podział kosztów powinien obejmować:

- Wydatki kapitałowe (CapEx): Koszty jednorazowe związane z nabyciem.

- Wydatki operacyjne (OpEx): Koszty okresowe związane z obsługą i licencjonowaniem.

- Ukryte koszty: Czas szkolenia, spadek produktywności podczas konfiguracji oraz koszty integracji.

Przezroczystość w tym miejscu buduje zaufanie. Ukrywanie kosztów w kategorii „ukryte” często prowadzi do przekroczenia budżetu w przyszłości, co osłabia początkową zgodę.

Faza 3: Prognozowanie wyników

Po zdefiniowaniu kosztów należy prognozować wyniki na podstawie celów. Wymaga to danych i rozsądnych założeń. Unikaj nadmiernie optymistycznych prognoz, które trudno będzie uzasadnić.

Do rozważenia należy następujące kluczowe metryki:

- Czas zwrotu wartości: Jak długo trzeba czekać, aż inwestycja zacznie przynosić zysk?

- Punkt bezstronności: Kiedy skumulowane zyski równają się skumulowanym kosztom?

- Wartość obecna netto (NPV): Obecna wartość przyszłych przepływów pieniężnych skorygowana o czas.

Korzystanie z BMM pomaga uzasadnić dłuższe horyzonty czasowe. Jeśli celem jest długoterminowa zmiana strategiczna, horyzont czasowy ROI powinien odzwierciedlać tę dojrzałość, a nie oczekiwać natychmiastowych zwrotów kwartalnych.

Faza 4: Ocena czynników wpływających i ryzyk

BMM jawnie uwzględnia czynniki wpływające. W terminach budżetowych są to ryzyka. Każda prośba o budżet wiąże się z ryzykiem. Analiza musi przyznać, jak czynniki zewnętrzne mogą wpłynąć na ROI.

- Wahania rynku: Czy zmiana na rynku może zmniejszyć oczekiwaną przychodowość?

- Zmiany regulacyjne:Czy nowe przepisy mogą zwiększyć koszty zgodności?

- Przestarzałość technologii:Czy technologia może się przestarzać szybciej niż przewidziano?

Dokumentując te ryzyka, propozycja pokazuje szczegółowe planowanie. Wskazuje na to, że zespół rozumie środowisko, w którym będzie działać inwestycja.

Strukturyzowanie analizy zwrotu z inwestycji dla stakeholderów 📊

Różni stakeholderzy wymagają różnych poziomów szczegółowości i różnych typów informacji. Jednoczesne dokumenty rzadko spełniają wszystkich. Korzystając z BMM, możesz dostosować prezentację do specyficznych motywacji każdej grupy. Ten rozdział przedstawia sposób strukturyzowania informacji w celu maksymalnego wpływu.

Podsumowanie dla kierownictwa

Starsze kierownictwo często nie ma czasu na głębokie szczegóły techniczne. Ich główną motywacją jest zdrowie organizacyjne i zgodność strategiczna. Ich perspektywa powinna skupiać się na „celach” i ogólnym zwrocie z inwestycji.

Kluczowe elementy dla tej grupy odbiorców:

- Jasne sformułowanie celu strategicznego, który jest wspierany.

- Podsumowanie całkowitego wymaganego inwestycji.

- Przewidywanie zwrotu na wysokim poziomie (np. NPV w ciągu 3 lat).

- Trzy najważniejsze ryzyka i strategie ich ograniczania.

Szczegóły finansowe dla CFO

Dyrektor finansowy musi zweryfikować liczby. Ich motywacją jest dokładność, zgodność z przepisami i odpowiedzialność finansowa. Analiza musi być szczegółowa i audytowalna.

Kluczowe elementy dla tej grupy odbiorców:

- Rozkład kosztów według pozycji (CapEx vs. OpEx).

- Analiza wrażliwości pokazująca scenariusze najlepsze i najgorsze.

- Wpływ na przepływy pieniężne w czasie.

- Porównanie z podobnymi projektami historycznymi.

Szczegóły operacyjne dla kierowników działów

Kierownicy działów dbają o wdrożenie i codzienny wpływ. Ich motywacją jest ciągłość operacyjna i dostępność zasobów. Muszą wiedzieć, jak budżet wpływa na ich zespół.

Kluczowe elementy dla tej grupy odbiorców:

- Harmonogram wdrożenia i punkty kontrolne.

- Wymagania dotyczące szkoleń personelu.

- Wpływ na obecne przepływy pracy.

- Zobowiązania dotyczące wsparcia i utrzymania.

Tworzenie macierzy porównawczej do podejmowania decyzji 📋

Gdy wiele wniosków o budżet konkuruje o ograniczone zasoby, macierz porównawcza jest niezbędna. Ten narzędzie pozwala decydentom oceniać opcje obok siebie na podstawie kryteriów BMM. Usuwa emocje z procesu wyboru.

Poniższa tabela pokazuje, jak strukturyzować takie porównanie. Dostosowuje elementy BMM do metryk finansowych.

| Propozycja | Zgodność z celami strategicznymi | Całkowite inwestycje | Przewidywany ROI (3-letni) | Ryzyko wdrożenia | Wartość strategiczna |

|---|---|---|---|---|---|

| Projekt Alpha | Wysokie (główna strategia) | $500,000 | 25% | Niskie | Rozwój rynku |

| Projekt Beta | Średnie (wsparcie) | $200,000 | 15% | Średnie | Efektywność |

| Projekt Gamma | Niskie (chęć) | $100,000 | 10% | Niskie | Moralizacja pracowników |

Ta tabela pokazuje kompromisy. Projekt Alpha ma najwyższą wartość strategiczną, ale także najwyższe koszty. Projekt Gamma jest tanim, ale oferuje mniejszy wpływ strategiczny. Ten element wizualny pomaga kierownictwu ustalać priorytety na podstawie obecnej strategii.

Typowe pułapki w uzasadnieniu budżetu ⚠️

Nawet przy solidnym ramie, błędy mogą wystąpić w trakcie procesu budżetowania. Znajomość typowych pułapek pomaga uniknąć ich. Te błędy często wynikają z braku zgodności między środkami a celami.

Pułapka 1: Przecenianie korzyści

Czytelnik ma skłonność do przyjęcia scenariusza optymistycznego jako standardu. To prowadzi do rozczarowania, gdy rzeczywiste wyniki są słabsze. Aby temu zapobiec, stosuj ostrożne szacunki przychodu i optymistyczne szacunki zysków z efektywności tylko wtedy, gdy są wspierane danymi.

Pułapka 2: Ignorowanie kosztów alternatywnych

Każdy dolar wydany na jedny projekt to dolar, który nie zostanie wydany na inny. Propozycje budżetowe powinny uwzględniać, co jest oferowane w zamian. Jeśli projekt A zostanie sfinansowany, jaki projekt zostanie odłożony? Wskazanie tego pokazuje dojrzałe zrozumienie ograniczeń zasobów.

Pułapka 3: Skupianie się wyłącznie na kosztach początkowych

Wiele propozycji skupia się mocno na początkowej cenie zakupu i ignoruje długoterminowe koszty eksploatacji. Powoduje to „fałszywą ekonomię”. Tańsze narzędzie wymagające większej konserwacji może kosztować więcej w ciągu pięciu lat. Zawsze prognozuj całkowity koszt cyklu życia.

Pułapka 4: Ignorowanie czynników wpływających

Zakładanie, że środowisko rynkowe pozostanie stałe, jest ryzykowne. Jeśli propozycja opiera się na obecnych warunkach rynkowych, musi zawierać plan awaryjny na wypadek zmian rynku. BMM zachęca do wczesnego identyfikowania tych czynników wpływających.

Wdrażanie analizy w praktyce 🛠️

Jak przejść od teorii do praktyki? Poniższe kroki przedstawiają praktyczny przepływ pracy przygotowania propozycji budżetowej opartej na BMM. Ten przepływ zapewnia, że wszystkie aspekty zostaną uwzględnione przed złożeniem wniosku.

- Krok 1: Zidentyfikuj główny cel.Zapisz konkretny wynik biznesowy, który chcesz osiągnąć. Spróbuj go zmierzyć.

- Krok 2: Zidentyfikuj wymagane możliwości.Wypisz konkretne zmiany w możliwościach potrzebne do osiągnięcia tego celu. To Twoja lista „Środków”.

- Krok 3: Przydziel wartości finansowe.Przyłącz szacunki kosztów do każdej możliwości. Bądź dokładny i szczegółowy.

- Krok 4: Oblicz zwrot.Szacuj zwrot finansowy lub strategiczny za osiągnięcie celu. Połącz go bezpośrednio z możliwościami.

- Krok 5: Ocena ryzyk.Zidentyfikuj czynniki, które mogą uniemożliwić osiągnięcie celu. Zaprojektuj plan na wypadek ich wystąpienia.

- Krok 6: Przygotuj wersje dla stakeholderów.Stwórz dopasowane wersje propozycji dla różnych odbiorców (Finanse, Kierownictwo, Operacje).

Ciągła analiza i dostosowanie 🔄

Budżetowanie to nie jednorazowy wydarzenie. To ciągły cykl. Po zatwierdzeniu budżetu ramy BMM nadal są przydatne do śledzenia wyników. Regularne przeglądy zapewniają, że środki nadal prowadzą do celów, jak się spodziewano.

Główne działania w fazie przeglądu obejmują:

- Śledzenie rzeczywistych wyników w porównaniu do prognoz:Porównaj rzeczywisty ROI z projekowanym ROI. Analizuj różnice.

- Ponowna ocena czynników wpływających:Czy warunki rynkowe się zmieniły? Czy do planu należy dodać nowe ryzyka?

- Dostosowanie środków:Jeśli pierwotne możliwości nie przynoszą wartości, rozważ przejście na inne możliwości.

- Aktualizacja celu:Czasem sam cel strategiczny może się zmienić. Budżet powinien odpowiadać obecnej rzeczywistości, a nie poprzedniemu planowi.

Taka elastyczność jest zaletą podejścia BMM. Traktuje budżet jako żywy dokument wspierający rozwijającą się organizację, a nie statyczny kontrakt.

Ostateczne rozważania dotyczące zrównoważonego rozwoju 🌱

Zabezpieczenie zatwierdzenia budżetu to istotny krok, ale nie kończy się na tym. Prawdziwa wartość tkwi w realizacji i osiągnięciu zamierzonych wyników. Wykorzystanie Modelu Motywacji Biznesowej zapewnia solidne podstawy dla tego procesu.

Skupiając się na zgodności między celami a środkami, organizacje mogą podejmować lepsze decyzje inwestycyjne. Ta zgodność gwarantuje, że pieniądze są wydawane na rzeczy, które naprawdę przynoszą zmiany. Zmniejsza to marnotrawstwo i zwiększa szanse na sukces.

Pamiętaj o poniższych punktach w przyszłych wnioskach:

- Jasność jest kluczowa: Upewnij się, że cel jest jasno sformułowany i zrozumiały dla wszystkich stron.

- Dane napędzają decyzje: Używaj danych historycznych i realistycznych założeń, aby wspierać swoje twierdzenia.

- Przejrzystość buduje zaufanie: Być otwartym wobec ryzyk i kosztów.

- Zgodność napędza zatwierdzenie: Połącz każdy dolar z celu strategicznym.

Model Motywacji Biznesowej oferuje dyscyplinowane podejście do uzasadnienia finansowego. Przesuwa rozmowę poza proste obcinanie kosztów w kierunku tworzenia wartości. Poprawnie zastosowany, przekształca wnioski budżetowe w propozycje strategiczne, które trudno odrzucić.

Wprowadzenie tego podejścia wymaga wysiłku na początku. Wymaga głębszego zrozumienia celów organizacji oraz zasobów potrzebnych do ich osiągnięcia. Jednak korzyści to bardziej odporne procesy budżetowe oraz jasna droga do sukcesu organizacyjnego. Traktując budżetowanie jako ćwiczenie strategicznej zgodności, zespoły mogą zabezpieczyć zasoby potrzebne do rozwoju w konkurencyjnym środowisku.

Na końcu, celem jest stworzenie kultury, w której decyzje finansowe są podejmowane z jasnością i celowością. BMM zapewnia strukturę do osiągnięcia tego celu. Gwarantuje, że każda inwestycja jest uzasadniona jasnym motywem i mierzalnym zwrotem. Ta dyscyplina jest niezbędna dla długoterminowej stabilności i rozwoju.

Podczas przygotowywania następnego wniosku budżetowego rozważ, jak Model Motywacji Biznesowej może poprawić Twoją analizę. Wykorzystaj ten model do zaznaczenia celów, zdefiniowania środków i zilustrowania Twojej wartości. Dzięki temu pozycjonujesz swój wniosek nie tylko jako koszt, ale jako silnik przyszłego sukcesu organizacji.