Organizar os recursos financeiros de forma eficaz é uma das responsabilidades mais críticas em qualquer empresa. Garantir a aprovação orçamentária frequentemente exige mais do que apenas uma lista de despesas desejadas; exige uma demonstração clara de valor e alinhamento estratégico. Quando líderes apresentam solicitações financeiras, enfrentam escrutínio quanto ao custo, ao momento e aos retornos esperados. O Modelo de Motivação Empresarial (BMM) fornece uma estrutura organizada para articular essas necessidades. Ao mapear os objetivos organizacionais para capacidades e recursos específicos, as equipes podem construir uma narrativa convincente para o investimento. Essa abordagem transforma o orçamento de uma negociação em um exercício de alinhamento estratégico.

Este guia explora como aproveitar o Modelo de Motivação Empresarial para analisar o Retorno sobre o Investimento (ROI) e garantir os recursos financeiros necessários. Foca-se na justificativa lógica, em métricas claras e no engajamento de partes interessadas, sem depender de ferramentas de software específicas ou promessas genéricas. O objetivo é fornecer uma metodologia sólida para justificativa financeira fundamentada na motivação organizacional.

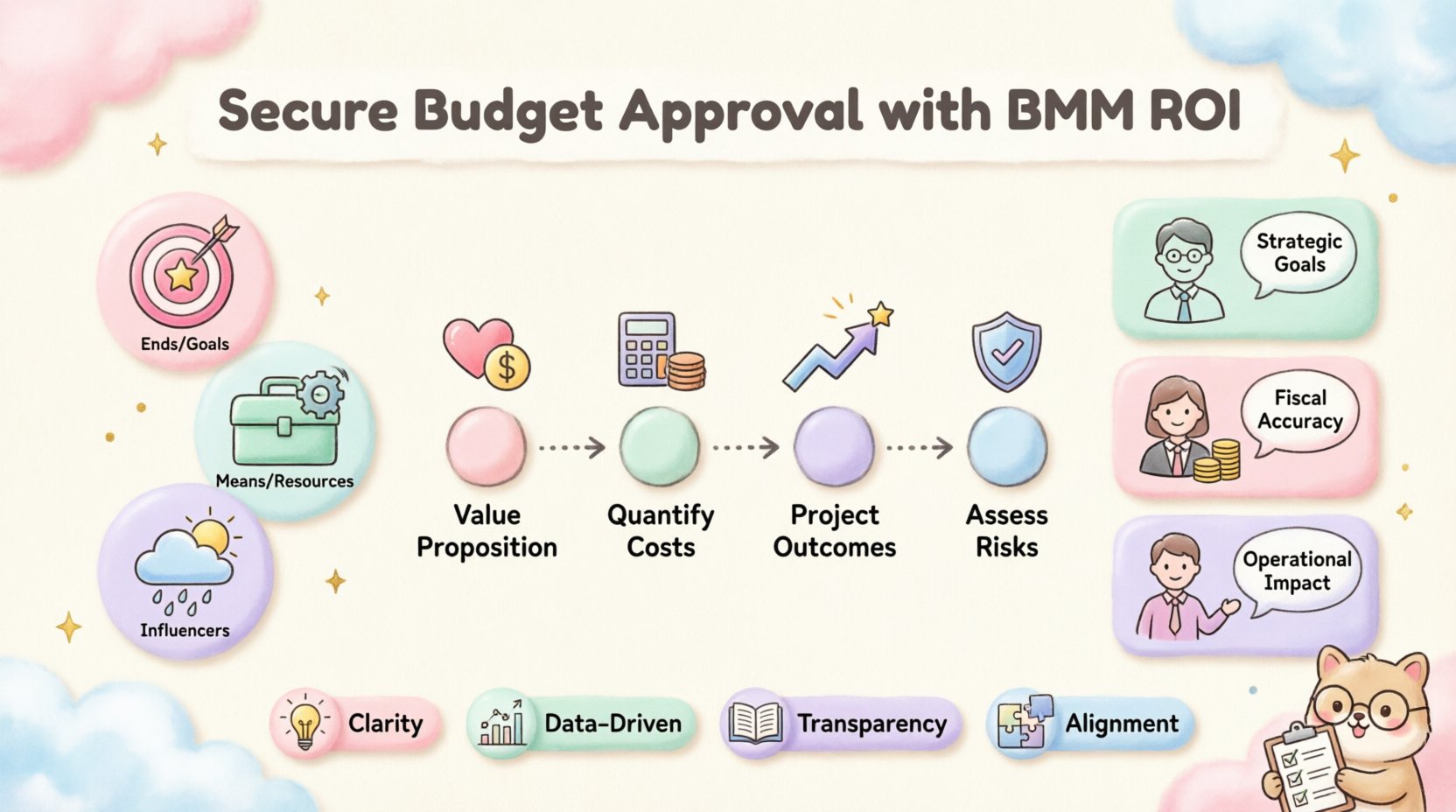

Compreendendo os Componentes Principais do Modelo de Motivação Empresarial 🧩

Antes de mergulhar na análise financeira, é essencial compreender os elementos fundamentais do Modelo de Motivação Empresarial. O BMM é um framework conceitual projetado para descrever como uma empresa alcança seus resultados desejados. Ele desdobra a realidade complexa das operações empresariais em componentes gerenciáveis e interligados. Esses componentes ajudam a visualizar o caminho desde a estratégia de alto nível até a execução diária.

Para fins de justificativa orçamentária, três categorias principais são as mais relevantes:

- Fins: Representam o que a organização deseja alcançar. Incluem metas estratégicas, objetivos e intenções. Em um contexto orçamentário, os fins definem o ‘porquê’ por trás do gasto.

- Meios: São as capacidades, processos e recursos necessários para alcançar os fins. Isso inclui tecnologia, pessoal e infraestrutura.

- Influenciadores: São fatores externos ou internos que afetam o sucesso dos meios. Podem ser condições de mercado, mudanças regulatórias ou ações de concorrentes.

Ao analisar o ROI, a conexão entre Fins e Meios é o foco principal. A solicitação orçamentária geralmente visa a aquisição ou melhoria dos Meios. Para justificá-la, é necessário demonstrar como esses Meios apoiam diretamente os Fins.

A Relação entre Estratégia e Investimento

Muitas propostas orçamentárias falham porque focam exclusivamente no custo dos Meios, sem conectar adequadamente aos Fins. Um erro comum é solicitar uma nova plataforma de software sem explicar qual meta estratégica ela suporta. O BMM corrige isso, obrigando o solicitante a vincular explicitamente o investimento a um objetivo específico.

Considere a seguinte estrutura:

- Objetivo: Aumentar a retenção de clientes em 15% no próximo exercício fiscal.

- Meios: Implementar um novo sistema de gestão de relacionamento com o cliente.

- Análise de ROI: Calcular o custo do sistema em relação ao ganho de receita projetado decorrente do aumento da retenção.

Essa cadeia lógica torna a solicitação orçamentária defendível. Muda a conversa de ‘quanto isso custa?’ para ‘quanto valor isso contribui?’

Integrando a Análise de ROI no Framework do BMM 💰

O Retorno sobre o Investimento é uma métrica padrão, mas aplicá-lo no contexto do BMM adiciona profundidade. Os cálculos padrão de ROI geralmente focam em retornos financeiros imediatos. No entanto, o BMM permite uma visão mais ampla que inclui valor estratégico e mitigação de riscos. Esta seção descreve como estruturar a análise para satisfazer tanto auditores financeiros quanto planejadores estratégicos.

O processo de integração envolve quatro fases principais. Cada fase garante que os dados financeiros apoiem a intenção motivacional do projeto.

Fase 1: Definindo a Proposição de Valor

O valor é subjetivo e varia conforme o stakeholder. Um CFO olha para o fluxo de caixa, enquanto um CTO olha para a redução da dívida técnica. Usando o BMM, você mapeia o valor específico para os interesses específicos do stakeholder.

- Valor Financeiro:Aumento direto de receita, redução de custos ou ganhos de eficiência.

- Valor Estratégico: Posicionamento no mercado, reputação da marca ou prontidão para conformidade.

- Valor Operacional: Redução de tempo parado, tempos de processamento mais rápidos ou melhoria na satisfação dos funcionários.

Ao categorizar o valor, você garante que a análise de ROI aborde múltiplas dimensões da motivação organizacional. Isso evita que a análise seja muito restrita.

Fase 2: Quantificação dos Meios

Esta fase envolve determinar o custo total de propriedade para os Meios propostos. Não é apenas o preço de compra. Inclui implantação, treinamento, manutenção e possível tempo parado durante a transição.

Uma análise de custos abrangente deve incluir:

- Despesas de Capital (CapEx): Custos únicos para a aquisição.

- Despesas Operacionais (OpEx): Custos recorrentes para suporte e licenciamento.

- Custos Ocultos: Tempo de treinamento, perda de produtividade durante a configuração e mão de obra para integração.

A transparência aqui constrói confiança. Esconder custos na categoria ‘oculta’ frequentemente leva a ultrapassagens orçamentárias posteriormente, o que enfraquece a aprovação inicial.

Fase 3: Projeção dos Resultados

Uma vez definidos os custos, você deve projetar os resultados com base nos Fins. Isso exige dados e suposições razoáveis. Evite projeções excessivamente otimistas que sejam difíceis de defender.

Métricas-chave a considerar incluem:

- Tempo até o Valor: Quanto tempo até que o investimento comece a gerar retorno?

- Ponto de Equilíbrio: Quando os retornos acumulados igualam os custos acumulados?

- Valor Presente Líquido (VPL): O valor atual dos fluxos de caixa futuros ajustados pelo tempo.

Usar o BMM ajuda a justificar horizontes de tempo mais longos. Se o Fim for uma mudança estratégica de longo prazo, o cronograma de ROI deve refletir essa maturidade, em vez de esperar retornos imediatos trimestrais.

Fase 4: Avaliação de Fatores Influenciadores e Riscos

O BMM considera explicitamente os Fatores Influenciadores. Em termos orçamentários, esses são riscos. Cada solicitação orçamentária carrega risco. A análise deve reconhecer como fatores externos poderiam alterar o ROI.

- Volatilidade do Mercado: Uma mudança no mercado poderia reduzir a receita esperada?

- Mudanças Regulatórias: As novas leis poderiam aumentar os custos de conformidade?

- Obsolescência da Tecnologia: A tecnologia poderia se tornar obsoleta mais rápido do que o esperado?

Ao documentar esses riscos, a proposta demonstra planejamento detalhado. Isso indica que a equipe entende o ambiente em que a investimento será realizado.

Estruturando a Análise de ROI para os Stakeholders 📊

Diferentes stakeholders exigem diferentes níveis de detalhe e tipos diferentes de informações. Um único documento raramente satisfaz todos. Usando o BMM, você pode adaptar a apresentação às motivações específicas de cada grupo. Esta seção descreve como estruturar as informações para maior impacto.

O Resumo Executivo para a Liderança

A liderança sênior frequentemente não tem tempo para detalhes técnicos profundos. Sua motivação principal é a saúde organizacional e a alinhamento estratégico. A visão deles deve se concentrar nas ‘Finalidades’ e no ROI de alto nível.

Elementos-chave para esse público:

- Declaração clara do objetivo estratégico sendo apoiado.

- Resumo do investimento total necessário.

- Projeção de retorno de alto nível (por exemplo, VPL de 3 anos).

- Três principais riscos e estratégias de mitigação.

Os Detalhes Financeiros para o CFO

O Diretor Financeiro precisa verificar os números. Sua motivação é precisão, conformidade e responsabilidade fiscal. A análise deve ser granular e auditável.

Elementos-chave para esse público:

- Divisão detalhada dos custos (CapEx vs. OpEx).

- Análise de sensibilidade mostrando cenários de melhor e pior caso.

- Impacto no fluxo de caixa ao longo do tempo.

- Comparação com projetos históricos semelhantes.

Os Detalhes Operacionais para os Chefes de Departamento

Os chefes de departamento se importam com a implementação e o impacto diário. Sua motivação é a continuidade operacional e a disponibilidade de recursos. Eles precisam saber como o orçamento afeta sua equipe.

Elementos-chave para esse público:

- Cronograma de implementação e marcos.

- Requisitos de treinamento para a equipe.

- Impacto sobre os fluxos de trabalho atuais.

- Compromissos de suporte e manutenção.

Criando uma Matriz Comparativa para Tomada de Decisão 📋

Quando múltias solicitações orçamentárias competem por recursos limitados, uma matriz comparativa é essencial. Esta ferramenta permite que os tomadores de decisão avaliem opções lado a lado com base nos critérios do BMM. Isso remove a emoção do processo de seleção.

A tabela a seguir demonstra como estruturar essa comparação. Ela alinha os elementos do BMM com métricas financeiras.

| Proposta | Alinhamento com Objetivos Estratégicos | Investimento Total | ROI Projetado (3 Anos) | Risco de Implementação | Valor Estratégico |

|---|---|---|---|---|---|

| Projeto Alfa | Alto (Estratégia Principal) | $500,000 | 25% | Baixo | Expansão de Mercado |

| Projeto Beta | Médio (Suporte) | $200,000 | 15% | Médio | Eficiência |

| Projeto Gama | Baixo (Desejável) | $100,000 | 10% | Baixo | Morale dos Funcionários |

Esta tabela destaca os trade-offs. O Projeto Alfa tem o maior valor estratégico, mas também o maior custo. O Projeto Gama é barato, mas oferece menor impacto estratégico. Este recurso visual ajuda a liderança a priorizar com base em sua atual foco estratégico.

Armadilhas Comuns na Justificativa Orçamentária ⚠️

Mesmo com um framework sólido, erros podem ocorrer durante o processo orçamentário. O conhecimento das armadilhas comuns ajuda a evitá-las. Esses erros frequentemente decorrem da falta de alinhamento entre os Meios e os Fins.

Armada 1: Superestimar Benefícios

É tentador projetar o cenário otimista como padrão. Isso leva à decepção quando os resultados reais ficam aquém. Para evitar isso, use estimativas conservadoras para receita e estimativas otimistas para ganhos de eficiência apenas se sustentadas por dados.

Armada 2: Ignorar Custos de Oportunidade

Cada dólar gasto em um projeto é um dólar que não é gasto em outro. As propostas orçamentárias devem reconhecer o que está sendo sacrificado. Se o Projeto A for financiado, qual projeto está sendo adiado? Destacar isso mostra uma compreensão madura das restrições de recursos.

Armadilha 3: Focar Apenas nos Custos Iniciais

Muitas propostas focam intensamente no preço inicial de compra e ignoram os custos operacionais de longo prazo. Isso cria uma “economia falsa”. Uma ferramenta mais barata que exige mais manutenção pode custar mais ao longo de cinco anos. Sempre projete o custo total de vida útil.

Armada 4: Ignorar os Fatores Influenciadores

Assumir que o ambiente de mercado permanecerá estático é arriscado. Se a proposta depende das condições de mercado atuais, ela deve incluir um plano de contingência para mudanças no mercado. O BMM incentiva a identificação desses fatores influenciadores desde cedo.

Implementando a Análise na Prática 🛠️

Como você passa da teoria para a prática? Os seguintes passos descrevem uma sequência prática para preparar uma proposta orçamentária baseada no BMM. Esse fluxo garante que todos os aspectos sejam cobertos antes que o pedido seja submetido.

- Passo 1: Identifique o Objetivo Principal.Escreva o resultado específico do negócio que você deseja alcançar. Torne-o mensurável.

- Passo 2: Mapeie as Capacidades Necessárias. Liste as mudanças específicas de capacidade necessárias para alcançar esse objetivo. Essa é a sua lista de “Meios”.

- Passo 3: Atribua Valores Financeiros.Atribua estimativas de custo a cada capacidade. Seja preciso e detalhado.

- Passo 4: Calcule o Retorno. Estime o retorno financeiro ou estratégico para alcançar o objetivo. Relacione-o diretamente às capacidades.

- Passo 5: Avalie os Riscos. Identifique fatores que poderiam impedir a realização do objetivo. Planeje para eles.

- Passo 6: Prepare versões para os interessados. Crie versões adaptadas da proposta para diferentes públicos (Finanças, Liderança, Operações).

Revisão e Adaptação Contínua 🔄

Orçamentar não é um evento único. É um ciclo contínuo. Uma vez aprovado o orçamento, o quadro BMM continua útil para acompanhar o desempenho. Revisões regulares garantem que os Meios ainda estejam impulsionando os Fins conforme esperado.

Atividades-chave durante a fase de revisão incluem:

- Acompanhamento dos Resultados Reais versus Projeções: Compare o ROI real com o ROI projetado. Analise as variações.

- Reavaliação dos Fatores Influenciadores: As condições do mercado mudaram? Novos riscos precisam ser adicionados ao plano?

- Ajustando os Meios: Se as capacidades originais não estiverem gerando valor, considere mudar para outras capacidades.

- Atualização do Objetivo: Às vezes, o próprio objetivo estratégico pode mudar. O orçamento deve estar alinhado com a realidade atual, e não com o plano anterior.

Essa adaptabilidade é uma força da abordagem do BMM. Ele trata o orçamento como um documento vivo que apoia a organização em evolução, em vez de um contrato estático.

Considerações Finais para o Crescimento Sustentável 🌱

Obter a aprovação do orçamento é um marco significativo, mas não é o fim da jornada. O verdadeiro valor reside na execução e na realização dos resultados pretendidos. Utilizar o Modelo de Motivação Empresarial fornece uma base sólida para esse processo.

Ao focar na alinhamento entre Fins e Meios, as organizações podem tomar decisões de investimento melhores. Esse alinhamento garante que o dinheiro seja gasto em coisas que realmente movem a agulha. Isso reduz o desperdício e aumenta a probabilidade de sucesso.

Lembre-se dos seguintes pontos para solicitações futuras:

- Clareza é Fundamental: Garanta que o objetivo esteja claramente definido e compreendido por todas as partes.

- Dados Impulsionam Decisões: Use dados históricos e suposições realistas para sustentar as alegações.

- Transparência Constrói Confiança: Seja transparente sobre riscos e custos.

- Alinhamento Impulsiona a Aprovação: Conecte cada dólar a um objetivo estratégico.

O Modelo de Motivação Empresarial oferece uma abordagem disciplinada para a justificativa financeira. Ele move a conversa além da simples redução de custos para a criação de valor. Quando aplicado corretamente, transforma solicitações orçamentárias em propostas estratégicas difíceis de recusar.

Adotar este framework exige esforço desde o início. Exige uma compreensão mais profunda dos objetivos da organização e dos recursos necessários para alcançá-los. No entanto, o retorno é um processo orçamentário mais resiliente e um caminho mais claro para o sucesso organizacional. Ao tratar o orçamento como um exercício de alinhamento estratégico, as equipes podem garantir os recursos necessários para prosperar em um ambiente competitivo.

Em última análise, o objetivo é criar uma cultura em que as decisões financeiras sejam tomadas com clareza e propósito. O BMM fornece a estrutura para alcançar isso. Ele garante que cada investimento seja justificado por uma motivação clara e um retorno mensurável. Essa disciplina é essencial para a estabilidade e o crescimento de longo prazo.

Ao preparar sua próxima proposta orçamentária, considere como o Modelo de Motivação Empresarial pode aprimorar sua análise. Use o framework para mapear seus objetivos, definir seus meios e quantificar seu valor. Ao fazer isso, posiciona sua solicitação não apenas como um custo, mas como um catalisador para o futuro sucesso da organização.