Эффективное управление финансовыми ресурсами — одна из наиболее важных обязанностей в любой организации. Получение утверждения бюджета часто требует не просто перечня желаемых расходов, а четкого демонстрирования ценности и стратегической согласованности. Когда руководители представляют финансовые запросы, они сталкиваются с критикой по вопросам стоимости, сроков и ожидаемой отдачи. Модель деловой мотивации (BMM) предоставляет структурированную основу для формулировки этих потребностей. Сопоставляя организационные цели с конкретными возможностями и ресурсами, команды могут создать убедительную историю для инвестиций. Такой подход превращает бюджетирование из переговоров в процесс стратегической согласованности.

В этом руководстве рассматривается, как использовать модель деловой мотивации для анализа возврата на инвестиции (ROI) и получения необходимого финансирования. Основное внимание уделяется логическому обоснованию, четким метрикам и вовлечению заинтересованных сторон без привязки к конкретным программным средствам или общим обещаниям. Цель — предоставить надежную методологию финансового обоснования, основанную на деловой мотивации организации.

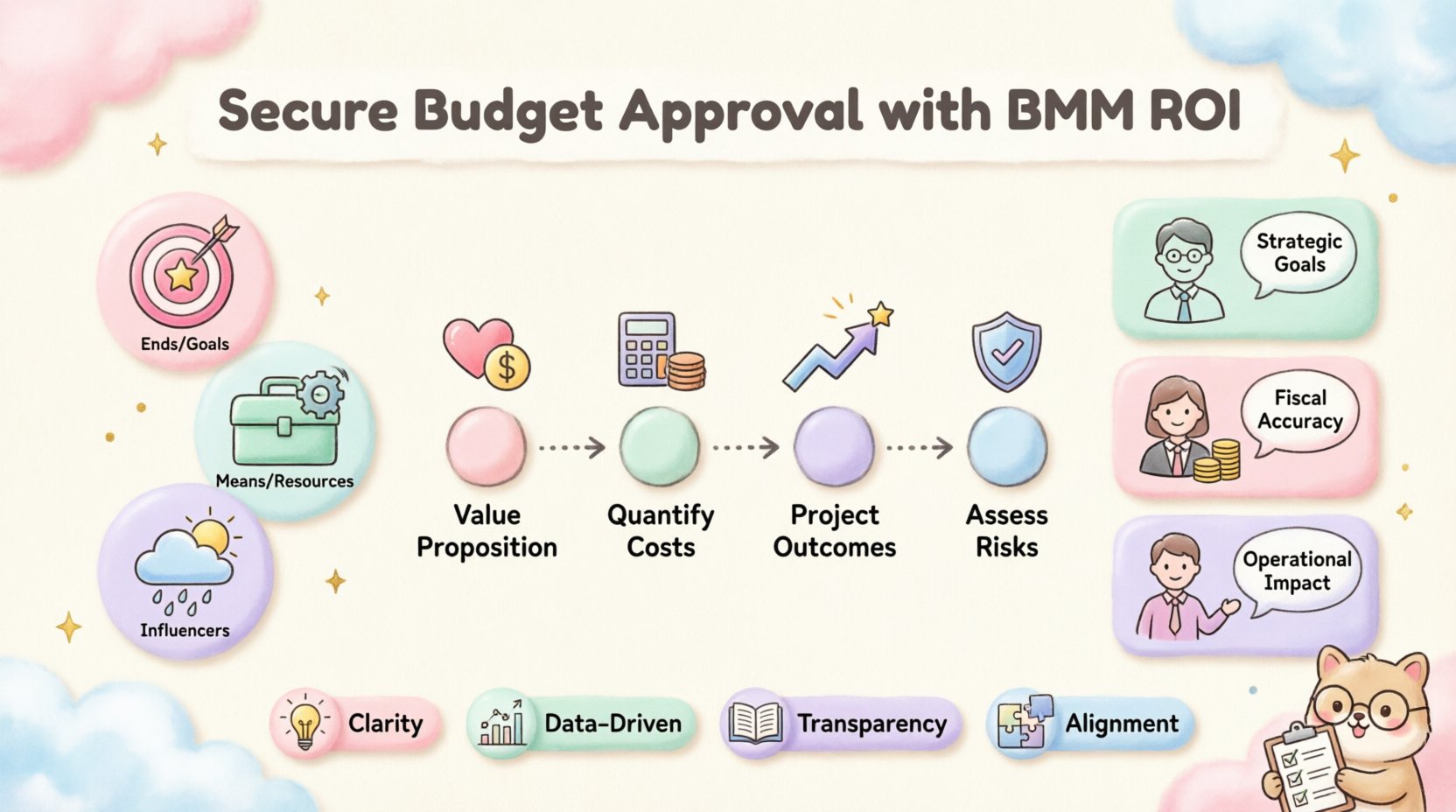

Понимание основных компонентов модели деловой мотивации 🧩

Прежде чем приступать к финансовому анализу, необходимо понимать основополагающие элементы модели деловой мотивации. BMM — это концептуальная основа, предназначенная для описания того, как организация достигает желаемых результатов. Она разбивает сложную реальность бизнес-операций на управляемые, взаимосвязанные компоненты. Эти компоненты помогают визуализировать путь от высокого уровня стратегии до повседневного исполнения.

Для целей обоснования бюджета наиболее актуальны три основные категории:

- Цели: Они представляют то, чего организация хочет достичь. К ним относятся стратегические цели, задачи и намерения. В контексте бюджетирования цели определяют «почему» производятся расходы.

- Средства: Это возможности, процессы и ресурсы, необходимые для достижения целей. К ним относится технология, персонал и инфраструктура.

- Факторы влияния: Это внешние или внутренние факторы, влияющие на успех средств. К ним могут относиться рыночные условия, изменения в регулировании или действия конкурентов.

При анализе ROI основное внимание уделяется связи между Целями и Средствами. Запрос на бюджет, как правило, направлен на приобретение или улучшение Средств. Чтобы обосновать это, необходимо продемонстрировать, как именно эти Средства напрямую способствуют достижению Целей.

Связь между стратегией и инвестициями

Многие бюджетные предложения проваливаются, потому что они сосредоточены исключительно на стоимости Средств, не обеспечивая достаточной связи с Целями. Распространённая ошибка — запрос нового программного обеспечения без объяснения, какой стратегической цели оно служит. BMM устраняет эту проблему, заставляя заявителя явно связывать инвестиции с конкретной целью.

Рассмотрим следующую структуру:

- Цель: Увеличить удержание клиентов на 15% в течение следующего финансового года.

- Средства: Внедрить новую систему управления взаимоотношениями с клиентами.

- Анализ ROI: Рассчитать стоимость системы по сравнению с прогнозируемым приростом выручки за счёт роста удержания клиентов.

Такая логическая цепочка делает запрос на бюджет обоснованным. Это переводит разговор с «сколько это стоит?» на «насколько эта ценность вносит вклад?»

Интеграция анализа ROI в рамках модели BMM 💰

Возврат на инвестиции — это стандартный показатель, но применение его в контексте BMM придаёт анализу глубину. Стандартные расчеты ROI часто ориентированы на немедленную финансовую отдачу. Однако BMM позволяет рассматривать более широкую картину, включающую стратегическую ценность и снижение рисков. В этом разделе описывается, как структурировать анализ, чтобы удовлетворить как финансовых аудиторов, так и стратегических планировщиков.

Процесс интеграции включает четыре ключевых этапа. Каждый этап гарантирует, что финансовые данные соответствуют мотивационной цели проекта.

Этап 1: Определение предложения по ценности

Ценность субъективна и различается в зависимости от заинтересованной стороны. CFO смотрит на денежные потоки, а CTO — на сокращение технического долга. С помощью BMM вы сопоставляете конкретную ценность с конкретными интересами заинтересованной стороны.

- Финансовая ценность: Прямой рост выручки, сокращение затрат или повышение эффективности.

- Стратегическая ценность:Позиционирование на рынке, репутация бренда или готовность к соблюдению требований.

- Операционная ценность:Снижение простоев, более быстрые временные показатели обработки или повышение удовлетворенности сотрудников.

Классифицируя ценность, вы обеспечиваете, что анализ окупаемости инвестиций охватывает несколько измерений организационной мотивации. Это предотвращает чрезмерную узость анализа.

Этап 2: Количественная оценка средств

На этом этапе определяется общая стоимость владения для предложенных средств. Это не только цена покупки. Включает внедрение, обучение, обслуживание и потенциальные простои во время перехода.

Полный разбор затрат должен включать:

- Капитальные затраты (CapEx):Одноразовые затраты на приобретение.

- Операционные расходы (OpEx):Повторяющиеся расходы на поддержку и лицензирование.

- Скрытые затраты:Время обучения, потеря производительности во время настройки и трудозатраты на интеграцию.

Прозрачность здесь формирует доверие. Скрытие затрат в категории «скрытые» часто приводит к превышению бюджета в будущем, что подрывает первоначальное одобрение.

Этап 3: Прогнозирование результатов

Как только затраты определены, необходимо спрогнозировать результаты на основе конечных целей. Это требует данных и разумных предположений. Избегайте чрезмерно оптимистичных прогнозов, которые трудно обосновать.

Ключевые метрики, которые следует учитывать, включают:

- Время окупаемости:Через сколько времени инвестиции начнут окупаться?

- Точка безубыточности:Когда накопленные доходы станут равны накопленным затратам?

- Чистая приведенная стоимость (NPV):Текущая стоимость будущих денежных потоков с учетом времени.

Использование BMM помогает обосновать более длительные временные горизонты. Если конечная цель — долгосрочный стратегический сдвиг, срок окупаемости инвестиций должен отражать эту зрелость, а не ожидать немедленных квартальных результатов.

Этап 4: Оценка факторов влияния и рисков

BMM явно учитывает факторы влияния. В бюджетных терминах это риски. Каждый запрос на бюджет сопряжен с риском. Анализ должен признать, как внешние факторы могут повлиять на окупаемость инвестиций.

- Волатильность рынка:Может ли изменение на рынке снизить ожидаемый доход?

- Изменения в регулировании:Могут ли новые законы увеличить затраты на соблюдение нормативных требований?

- Устаревание технологий:Может ли технология устареть быстрее, чем ожидалось?

Документируя эти риски, предложение демонстрирует тщательное планирование. Это указывает на то, что команда понимает среду, в которой будет функционировать инвестиция.

Структурирование анализа окупаемости инвестиций для заинтересованных сторон 📊

Разные заинтересованные стороны требуют разного уровня детализации и разных типов информации. Один документ редко удовлетворяет всех. Используя BMM, вы можете адаптировать презентацию под конкретные мотивации каждой группы. В этом разделе описано, как структурировать информацию для максимального воздействия.

Краткое резюме для руководства

Старшее руководство часто не имеет времени на глубокие технические детали. Их главная мотивация — здоровье организации и стратегическая согласованность. Их внимание должно быть сосредоточено на «целях» и общей окупаемости инвестиций.

Ключевые элементы для этой аудитории:

- Четкое заявление о стратегической цели, которую поддерживает проект.

- Обзор общей суммы необходимых инвестиций.

- Прогноз возврата на высоком уровне (например, чистая приведенная стоимость за 3 года).

- Три главных риска и стратегии их минимизации.

Финансовые детали для финансового директора

Финансовому директору необходимо проверить цифры. Их мотивация — точность, соблюдение норм и финансовая ответственность. Анализ должен быть детализированным и аудируемым.

Ключевые элементы для этой аудитории:

- Разбивка затрат по статьям (капитальные затраты против эксплуатационных затрат).

- Анализ чувствительности, показывающий наилучшие и наихудшие сценарии.

- Влияние на денежный поток с течением времени.

- Сравнение с аналогичными проектами прошлого.

Операционные детали для руководителей подразделений

Руководители подразделений заботятся об осуществлении проекта и его повседневном влиянии. Их мотивация — непрерывность операционной деятельности и наличие ресурсов. Им нужно знать, как бюджет влияет на их команду.

Ключевые элементы для этой аудитории:

- График реализации и ключевые этапы.

- Требования к обучению персонала.

- Влияние на текущие рабочие процессы.

- Обязательства по поддержке и обслуживанию.

Создание сравнительной матрицы для принятия решений 📋

Когда несколько запросов на бюджет конкурируют за ограниченные ресурсы, сравнительная матрица является необходимой. Этот инструмент позволяет лицам, принимающим решения, оценивать варианты одновременно на основе критериев BMM. Это устраняет эмоции из процесса выбора.

В следующей таблице показано, как структурировать такое сравнение. Она согласует элементы BMM с финансовыми показателями.

| Предложение | Соответствие стратегическим целям | Общие инвестиции | Прогнозируемая рентабельность инвестиций (3 года) | Риск реализации | Стратегическая ценность |

|---|---|---|---|---|---|

| Проект Альфа | Высокий (основная стратегия) | $500,000 | 25% | Низкий | Расширение рынка |

| Проект Бета | Средний (поддержка) | $200,000 | 15% | Средний | Эффективность |

| Проект Гамма | Низкий (желательно, но не обязательно) | $100,000 | 10% | Низкий | Моральный климат сотрудников |

В этой таблице подчеркиваются компромиссы. Проект Альфа имеет наибольшую стратегическую ценность, но также и наибольшую стоимость. Проект Гамма дешевый, но оказывает меньшее стратегическое влияние. Этот визуальный инструмент помогает руководству приоритизировать проекты в соответствии с их текущей стратегической направленностью.

Распространенные ошибки при обосновании бюджета ⚠️

Даже при наличии надежной основы ошибки могут возникать в процессе бюджетирования. Осведомленность о распространенных ошибках помогает избежать их. Эти ошибки часто возникают из-за несоответствия между средствами и целями.

Опасность 1: Завышение выгод

Очень соблазнительно рассматривать наилучший сценарий как стандарт. Это приводит к разочарованию, когда фактические результаты оказываются ниже ожиданий. Чтобы избежать этого, используйте консервативные оценки доходов и оптимистичные оценки повышения эффективности только в том случае, если они подкреплены данными.

Опасность 2: Пренебрежение альтернативными издержками

Каждый доллар, потраченный на один проект, — это доллар, который не будет потрачен на другой. В предложениях по бюджету следует признать, что приходится жертвовать. Если проект А будет профинансирован, какой проект откладывается? Подчеркивание этого свидетельствует о зрелом понимании ограничений ресурсов.

Опасность 3: Сосредоточение только на первоначальных затратах

Многие предложения сильно акцентируют внимание на первоначальной цене закупки и игнорируют долгосрочные эксплуатационные расходы. Это создает «ложную экономию». Более дешевый инструмент, который требует большего обслуживания, может стоить больше в течение пяти лет. Всегда рассчитывайте полную стоимость жизненного цикла.

Опасность 4: Пренебрежение факторами влияния

Предположение, что рыночная среда останется неизменной, является рискованным. Если предложение зависит от текущих рыночных условий, оно должно включать план на случай изменений рынка. BMM рекомендует выявлять эти факторы влияния на ранних этапах.

Применение анализа на практике 🛠️

Как перейти от теории к практике? Ниже приведены шаги, описывающие практический процесс подготовки бюджетного предложения на основе BMM. Этот процесс гарантирует, что все аспекты будут учтены до подачи заявки.

- Шаг 1: Определите основную цель.Запишите конкретный бизнес-результат, который вы хотите достичь. Сделайте его измеримым.

- Шаг 2: Определите необходимые возможности.Перечислите конкретные изменения в возможностях, необходимые для достижения этой цели. Это ваш список «средств».

- Шаг 3: Назначьте финансовые значения.Привяжите оценки затрат к каждой возможности. Будьте точны и детализированы.

- Шаг 4: Рассчитайте возврат.Оцените финансовый или стратегический возврат от достижения цели. Свяжите его напрямую с возможностями.

- Шаг 5: Оцените риски.Определите факторы, которые могут помешать достижению цели. Планируйте на них заранее.

- Шаг 6: Подготовьте версии для заинтересованных сторон.Создайте адаптированные версии предложения для разных аудиторий (финансы, руководство, операции).

Постоянный контроль и адаптация 🔄

Бюджетирование — это не разовое событие. Это непрерывный цикл. После утверждения бюджета модель BMM остается полезной для отслеживания результатов. Регулярные проверки обеспечивают, что средства по-прежнему способствуют достижению целей, как и ожидалось.

Ключевые действия в период проверки включают:

- Отслеживание фактических результатов по сравнению с прогнозами: Сравните реальный ROI с прогнозируемым ROI. Проанализируйте отклонения.

- Переоценка факторов влияния: Изменились ли рыночные условия? Нужно ли добавить новые риски в план?

- Корректировка средств: Если исходные возможности не приносят ценности, рассмотрите возможность перехода на другие возможности.

- Обновление цели: Иногда сама стратегическая цель может измениться. Бюджет должен соответствовать текущей реальности, а не прошлому плану.

Эта адаптивность является сильной стороной подхода BMM. Он рассматривает бюджет как живой документ, поддерживающий развивающуюся организацию, а не как статический контракт.

Заключительные соображения по устойчивому росту 🌱

Получение одобрения бюджета — это важный этап, но это не конец пути. Подлинная ценность заключается в выполнении и достижении запланированных результатов. Использование модели деловой мотивации обеспечивает прочную основу для этого процесса.

Фокусируясь на согласованности между конечными целями и средствами, организации могут принимать более обоснованные инвестиционные решения. Эта согласованность гарантирует, что деньги тратятся на то, что действительно влияет на результат. Это снижает потери и повышает вероятность успеха.

Помните следующие моменты для будущих запросов:

- Четкость — это ключ: Убедитесь, что цель четко определена и понятна всем сторонам.

- Данные определяют решения: Используйте исторические данные и реалистичные предположения для поддержки утверждений.

- Прозрачность формирует доверие: Будьте открытыми относительно рисков и затрат.

- Согласованность обеспечивает одобрение: Связывайте каждый доллар со стратегической целью.

Модель деловой мотивации предлагает дисциплинированный подход к финансовому обоснованию. Она выводит разговор за рамки простой экономии затрат к созданию ценности. При правильном применении она превращает запросы на бюджет в стратегические предложения, которые трудно отклонить.

Принятие этой структуры требует усилий на старте. Требуется более глубокое понимание целей организации и ресурсов, необходимых для их достижения. Однако результат — более устойчивый бюджетный процесс и более четкий путь к успеху организации. Рассматривая бюджетирование как стратегическое уравновешивание, команды могут обеспечить необходимые ресурсы для процветания в конкурентной среде.

В конечном счете, цель — создать культуру, в которой финансовые решения принимаются с ясностью и целью. BMM предоставляет структуру для достижения этого. Она гарантирует, что каждое инвестиционное решение обосновано четкой мотивацией и измеримым результатом. Эта дисциплина необходима для долгосрочной стабильности и роста.

Когда вы готовите следующий бюджетный запрос, подумайте, как модель деловой мотивации может улучшить ваш анализ. Используйте эту структуру для построения карты ваших целей, определения средств и количественной оценки вашей ценности. Таким образом, вы позиционируете свой запрос не просто как расход, а как катализатор будущего успеха организации.