Die effektive Organisation finanzieller Ressourcen ist eine der wichtigsten Aufgaben innerhalb jedes Unternehmens. Die Sicherung der Budgetgenehmigung erfordert oft mehr als nur eine Liste gewünschter Ausgaben; sie verlangt eine klare Darstellung des Nutzens und der strategischen Ausrichtung. Wenn Führungskräfte finanzielle Anträge stellen, werden sie hinsichtlich Kosten, Zeitpunkt und erwarteter Renditen kritisch geprüft. Das Business Motivation Model (BMM) bietet einen strukturierten Rahmen, um diese Bedürfnisse zu formulieren. Durch die Abbildung organisatorischer Ziele auf spezifische Fähigkeiten und Ressourcen können Teams eine überzeugende Begründung für Investitionen erstellen. Dieser Ansatz wandelt das Budgetieren von einer Verhandlung in ein strategisches Ausrichtungsverfahren um.

Diese Anleitung untersucht, wie das Business Motivation Model genutzt werden kann, um die Rendite auf Investitionen (ROI) zu analysieren und die notwendige Finanzierung zu sichern. Sie konzentriert sich auf logische Begründung, klare Kennzahlen und die Einbindung von Stakeholdern, ohne sich auf spezifische Softwaretools oder generische Versprechen zu stützen. Ziel ist es, eine robuste Methode zur finanziellen Begründung zu bieten, die auf der organisatorischen Motivation beruht.

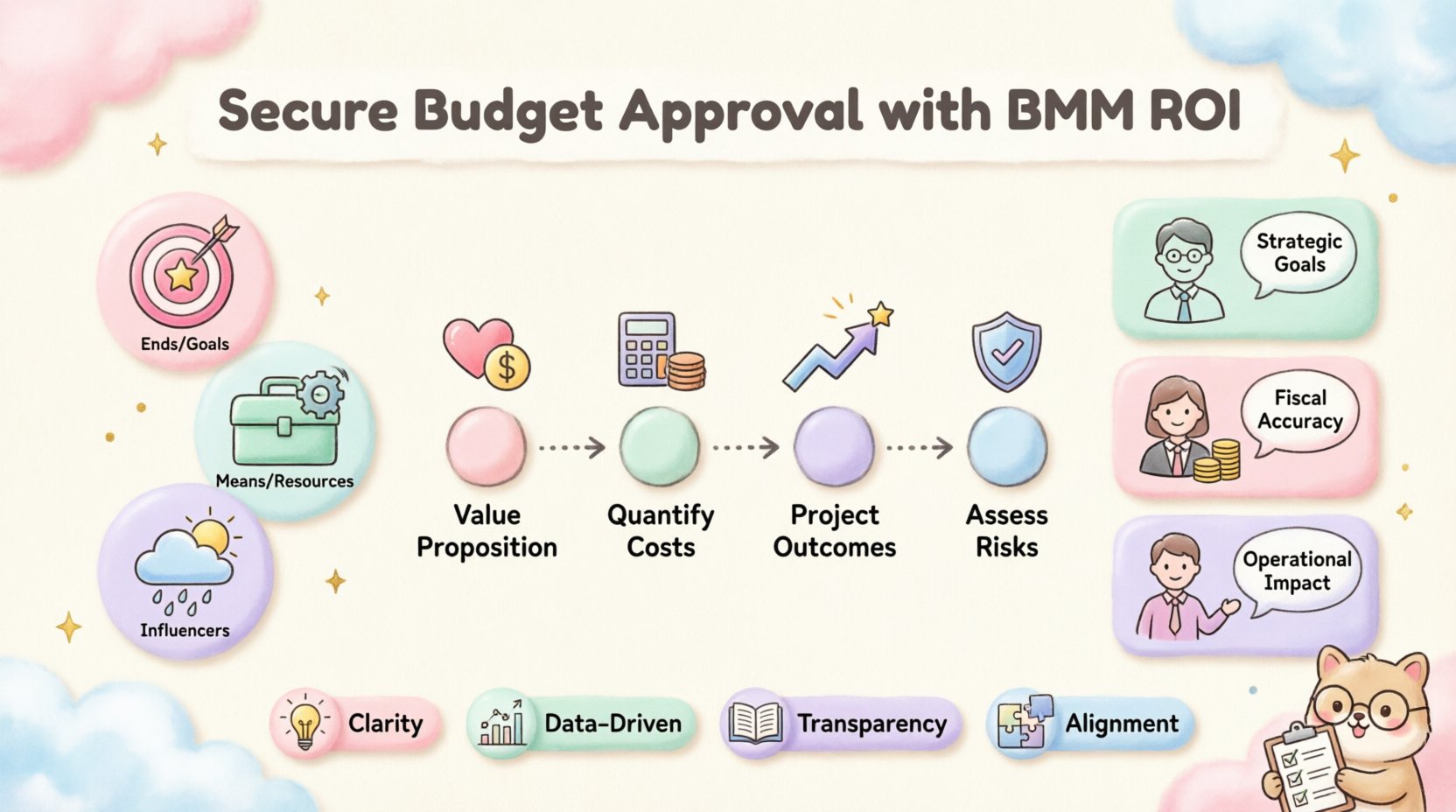

Verständnis der zentralen Komponenten des Business Motivation Model 🧩

Bevor man in die Finanzanalyse einsteigt, ist es unerlässlich, die grundlegenden Elemente des Business Motivation Model zu verstehen. BMM ist ein konzeptioneller Rahmen, der beschreibt, wie ein Unternehmen seine gewünschten Ergebnisse erzielt. Er zerlegt die komplexe Realität der Unternehmensführung in handhabbare, miteinander verknüpfte Komponenten. Diese Komponenten helfen dabei, den Weg von der strategischen Ebene bis hin zur täglichen Umsetzung sichtbar zu machen.

Zur Begründung des Budgets sind drei Hauptkategorien besonders relevant:

- Ziele: Diese repräsentieren das, was das Unternehmen erreichen möchte. Dazu gehören strategische Ziele, Ziele und Absichten. Im Kontext der Budgetplanung definieren Ziele das „Warum“ hinter den Ausgaben.

- Mittel: Dies sind die Fähigkeiten, Prozesse und Ressourcen, die zur Erreichung der Ziele erforderlich sind. Dazu gehören Technologie, Personal und Infrastruktur.

- Einflussfaktoren: Dies sind externe oder interne Faktoren, die den Erfolg der Mittel beeinflussen. Dazu gehören Marktlagen, regulatorische Änderungen oder Handlungen von Wettbewerbern.

Bei der Analyse der ROI liegt der Schwerpunkt auf der Verbindung zwischen Zielen und Mitteln. Der Budgetantrag zielt in der Regel auf die Beschaffung oder Verbesserung der Mittel ab. Um dies zu rechtfertigen, muss gezeigt werden, wie diese Mittel die Ziele direkt unterstützen.

Die Beziehung zwischen Strategie und Investition

Viele Budgetanträge scheitern, weil sie sich ausschließlich auf die Kosten der Mittel konzentrieren, ohne ausreichend mit den Zielen verknüpft zu sein. Ein häufiger Fehler ist die Anforderung einer neuen Softwareplattform, ohne zu erklären, welchem strategischen Ziel sie dient. BMM behebt dies, indem es den Antragsteller zwingt, die Investition explizit mit einem bestimmten Ziel zu verknüpfen.

Berücksichtigen Sie die folgende Struktur:

- Ziel: Steigerung der Kundenbindung um 15 % im nächsten Haushaltsjahr.

- Mittel: Einführung eines neuen Kundenbeziehungsmanagementsystems.

- ROI-Analyse: Berechnung der Systemkosten im Verhältnis zum prognostizierten Umsatzgewinn durch die Steigerung der Kundenbindung.

Diese logische Kette macht den Budgetantrag vertretbar. Sie verlagert das Gespräch von „Wie viel kostet das?“ zu „Wie viel Wert trägt das?“

Integration der ROI-Analyse in das BMM-Rahmenwerk 💰

Die Rendite auf Investitionen ist ein Standardmaßstab, doch die Anwendung innerhalb des Kontexts des BMM verleiht der Analyse Tiefe. Standard-ROI-Berechnungen betrachten oft nur unmittelbare finanzielle Erträge. Das BMM ermöglicht jedoch einen umfassenderen Blick, der strategischen Wert und Risikominderung einbezieht. Dieser Abschnitt beschreibt, wie die Analyse strukturiert werden muss, um sowohl Finanzprüfer als auch strategische Planer zu überzeugen.

Der Integrationsprozess umfasst vier Schlüsselphasen. Jede Phase stellt sicher, dass die Finanzdaten dem motivatorischen Ziel des Projekts entsprechen.

Phase 1: Definition der Wertversprechen

Der Wert ist subjektiv und variiert je nach Stakeholder. Ein CFO sieht sich den Cashflow an, während ein CTO die Reduzierung technischer Schulden betrachtet. Mit dem BMM ordnen Sie den spezifischen Wert den spezifischen Interessen des Stakeholders zu.

- Finanzieller Wert:Direkte Umsatzsteigerung, Kostenreduzierung oder Effizienzgewinne.

- Strategischer Wert:Marktpositionierung, Markenreputation oder Bereitschaft zur Einhaltung von Vorschriften.

- Operativer Wert:Geringere Ausfallzeiten, schnellere Verarbeitungszeiten oder verbesserte Zufriedenheit der Mitarbeiter.

Durch die Kategorisierung des Werts stellen Sie sicher, dass die ROI-Analyse mehrere Dimensionen der organisatorischen Motivation berücksichtigt. Dadurch wird verhindert, dass die Analyse zu eng gefasst ist.

Phase 2: Quantifizierung der Mittel

In dieser Phase wird der Gesamtkostenwert für die vorgeschlagenen Mittel ermittelt. Es handelt sich nicht nur um den Kaufpreis. Dazu gehören die Implementierung, Schulung, Wartung sowie mögliche Ausfallzeiten während des Übergangs.

Eine umfassende Kostenauflistung sollte folgendes enthalten:

- Investitionsausgaben (CapEx):Einmalige Kosten für die Beschaffung.

- Betriebsausgaben (OpEx):Wiederkehrende Kosten für Support und Lizenzierung.

- Versteckte Kosten:Schulungszeit, Produktivitätsverlust während der Einrichtung und Integrationsarbeitszeit.

Transparenz hier schafft Vertrauen. Das Verstecken von Kosten in der Kategorie „versteckt“ führt oft später zu Budgetüberschreitungen, was die ursprüngliche Genehmigung untergräbt.

Phase 3: Projektion der Ergebnisse

Sobald die Kosten definiert sind, müssen Sie die Ergebnisse auf Basis der Ziele prognostizieren. Dazu sind Daten und realistische Annahmen erforderlich. Vermeiden Sie übermäßig optimistische Prognosen, die schwer zu verteidigen sind.

Zu berücksichtigende Schlüsselmetriken sind:

- Zeit bis zum Nutzen:Wie lange dauert es, bis die Investition Rendite erbringt?

- Break-even-Punkt:Wann entsprechen kumulierte Erträge kumulierten Kosten?

- Barwert (NPV):Der heutige Wert zukünftiger Zahlungsströme, angepasst an die Zeit.

Die Verwendung des BMM hilft, längere Zeiträume zu rechtfertigen. Wenn das Ziel eine langfristige strategische Veränderung ist, sollte der ROI-Zeitraum diese Reife widerspiegeln, anstatt sofortige Quartalsrenditen zu erwarten.

Phase 4: Beurteilung von Einflussfaktoren und Risiken

Das BMM berücksichtigt explizit Einflussfaktoren. In Budget-Begriffen handelt es sich dabei um Risiken. Jeder Budgetantrag birgt Risiken. Die Analyse muss anerkennen, wie externe Faktoren die ROI verändern könnten.

- Marktvolatilität:Könnte eine Veränderung auf dem Markt die erwarteten Einnahmen verringern?

- Regulatorische Änderungen: Können neue Gesetze die Compliance-Kosten erhöhen?

- Technologische Obsoleszenz: Kann die Technologie schneller veraltet sein, als erwartet?

Durch die Dokumentation dieser Risiken zeigt der Vorschlag eine gründliche Planung. Er deutet darauf hin, dass das Team die Umgebung versteht, in der die Investition stattfinden wird.

Aufbau der ROI-Analyse für Stakeholder 📊

Unterschiedliche Stakeholder erfordern unterschiedliche Detailgrade und unterschiedliche Informationsarten. Ein einzelnes Dokument erfüllt selten alle Anforderungen. Mit BMM können Sie die Präsentation an die spezifischen Motivationen jeder Gruppe anpassen. Dieser Abschnitt erläutert, wie die Informationen strukturiert werden, um die maximale Wirkung zu erzielen.

Die Executive-Zusammenfassung für die Führungsebene

Führungskräfte auf höherer Ebene verfügen oft nicht über die Zeit für tiefe technische Details. Ihre primäre Motivation ist die Gesundheit der Organisation und die strategische Ausrichtung. Ihr Fokus sollte auf den „Zielen“ und der übergeordneten ROI-Lage liegen.

Wichtige Elemente für diese Zielgruppe:

- Klare Formulierung des strategischen Ziels, das unterstützt wird.

- Zusammenfassung des insgesamt erforderlichen Investitionsbetrags.

- Hochwertige Renditeprognose (z. B. 3-Jahres-NPV).

- Top drei Risiken und Maßnahmen zur Risikominderung.

Die Finanzdetails für den CFO

Der Chief Financial Officer muss die Zahlen überprüfen. Ihre Motivation liegt in Genauigkeit, Compliance und finanzieller Verantwortung. Die Analyse muss detailliert und nachvollziehbar sein.

Wichtige Elemente für diese Zielgruppe:

- Aufschlüsselung der Kosten (CapEx vs. OpEx).

- Sensitivitätsanalyse, die beste- und schlechteste Szenarien zeigt.

- Auswirkung auf die Cashflow-Entwicklung im Zeitverlauf.

- Vergleich mit ähnlichen historischen Projekten.

Die operativen Details für Abteilungsleiter

Abteilungsleiter interessieren sich für die Umsetzung und den täglichen Einfluss. Ihre Motivation liegt in der operativen Kontinuität und der Verfügbarkeit von Ressourcen. Sie müssen wissen, wie das Budget ihre Abteilung beeinflusst.

Wichtige Elemente für diese Zielgruppe:

- Implementierungszeitplan und Meilensteine.

- Ausbildungsanforderungen für das Personal.

- Auswirkung auf bestehende Arbeitsabläufe.

- Verpflichtungen zur Unterstützung und Wartung.

Erstellung einer Vergleichsmatrix zur Entscheidungsfindung 📋

Wenn mehrere Budgetanträge um begrenzte Ressourcen konkurrieren, ist eine Vergleichsmatrix unverzichtbar. Dieses Werkzeug ermöglicht es Entscheidungsträgern, Optionen anhand von BMM-Kriterien nebeneinander zu bewerten. Es entfernt Emotionen aus dem Auswahlprozess.

Die folgende Tabelle zeigt, wie eine solche Gegenüberstellung strukturiert werden kann. Sie ordnet BMM-Elemente Finanzkennzahlen zu.

| Vorschlag | Ausrichtung an strategischen Zielen | Gesamtinvestition | Projizierter ROI (3 Jahre) | Implementierungsrisiko | Strategischer Wert |

|---|---|---|---|---|---|

| Projekt Alpha | Hoch (Kernstrategie) | $500,000 | 25% | Niedrig | Marktexpansion |

| Projekt Beta | Mittel (Unterstützung) | $200,000 | 15% | Mittel | Effizienz |

| Projekt Gamma | Niedrig (Schön, aber nicht zwingend) | $100,000 | 10% | Niedrig | Mitarbeitermorale |

Diese Tabelle hebt die Kompromisse hervor. Projekt Alpha hat den höchsten strategischen Wert, aber auch die höchsten Kosten. Projekt Gamma ist kostengünstig, bietet aber geringeren strategischen Einfluss. Diese visuelle Hilfestellung unterstützt die Führung bei der Priorisierung basierend auf ihrem aktuellen strategischen Fokus.

Häufige Fehler bei der Budgetbegründung ⚠️

Selbst mit einem soliden Rahmen können Fehler im Budgetierungsprozess auftreten. Die Aufmerksamkeit auf häufige Fehler hilft, sie zu vermeiden. Diese Fehler entstehen oft aus einer mangelnden Abstimmung zwischen Mitteln und Zielen.

Fehler 1: Überschätzung der Vorteile

Es ist verführerisch, das Best-Case-Szenario als Standard zu betrachten. Dies führt zu Enttäuschung, wenn die tatsächlichen Ergebnisse hinterherbleiben. Um dies zu vermeiden, verwenden Sie konservative Schätzungen für Umsätze und optimistische Schätzungen für Effizienzgewinne nur, wenn sie durch Daten gestützt sind.

Fehler 2: Ignorieren der Opportunitätskosten

Jeder Dollar, der in ein Projekt investiert wird, ist ein Dollar, der nicht in ein anderes Projekt fließt. Budgetvorschläge sollten berücksichtigen, was dabei aufgegeben wird. Wenn Projekt A finanziert wird, welches Projekt wird dann verschoben? Die Hervorhebung dieses Aspekts zeigt ein reifes Verständnis der Ressourcenbeschränkungen.

Falle 3: Fokussierung ausschließlich auf Anfangskosten

Viele Vorschläge legen großen Wert auf den Anschaffungspreis und ignorieren die langfristigen Betriebskosten. Dadurch entsteht eine „falsche Wirtschaftlichkeit“. Ein günstigeres Werkzeug, das mehr Wartung erfordert, kann über fünf Jahre gesehen teurer sein. Projizieren Sie stets die Gesamtkosten über die gesamte Lebensdauer.

Falle 4: Vernachlässigung der Einflussfaktoren

Die Annahme, dass sich die Marktlage nicht verändert, ist riskant. Wenn der Vorschlag von aktuellen Marktkonditionen abhängt, muss er einen Notfallplan für Marktschwankungen enthalten. BMM fördert die frühzeitige Identifizierung dieser Einflussfaktoren.

Umsetzung der Analyse in der Praxis 🛠️

Wie gelangen Sie von der Theorie zur Praxis? Die folgenden Schritte skizzieren einen praktischen Ablauf zur Vorbereitung eines BMM-basierten Budgetvorschlags. Dieser Ablauf stellt sicher, dass alle Aspekte abgedeckt sind, bevor der Antrag eingereicht wird.

- Schritt 1: Identifizieren Sie das primäre Ziel.Notieren Sie das spezifische Geschäftsergebnis, das Sie erreichen möchten. Machen Sie es messbar.

- Schritt 2: Erfassen Sie die erforderlichen Fähigkeiten.Listen Sie die spezifischen Fähigkeitsveränderungen auf, die zur Erreichung dieses Ziels erforderlich sind. Dies ist Ihre „Mittel“-Liste.

- Schritt 3: Zuordnung finanzieller Werte.Hängen Sie Kostenabschätzungen an jede Fähigkeit. Seien Sie präzise und detailliert.

- Schritt 4: Berechnung des Ertrags.Schätzen Sie den finanziellen oder strategischen Ertrag für die Erreichung des Ziels ab. Verknüpfen Sie ihn direkt mit den Fähigkeiten.

- Schritt 5: Risikobewertung.Identifizieren Sie Faktoren, die die Erreichung des Ziels verhindern könnten. Planen Sie entsprechend.

- Schritt 6: Vorbereitung von Stakeholder-Versionen.Erstellen Sie maßgeschneiderte Versionen des Vorschlags für verschiedene Zielgruppen (Finanzen, Führungskräfte, Betrieb).

Fortlaufende Überprüfung und Anpassung 🔄

Budgetierung ist kein einmaliger Vorgang. Es handelt sich um einen kontinuierlichen Zyklus. Sobald ein Budget genehmigt ist, bleibt das BMM-Modell nützlich, um die Leistung zu verfolgen. Regelmäßige Überprüfungen stellen sicher, dass die Mittel weiterhin die Ziele wie erwartet erreichen.

Wichtige Tätigkeiten während der Überprüfungsphase umfassen:

- Verfolgung der tatsächlichen Werte gegenüber Prognosen:Vergleichen Sie den tatsächlichen ROI mit dem prognostizierten ROI. Analysieren Sie die Abweichungen.

- Neubewertung der Einflussfaktoren:Haben sich die Marktlagen verändert? Müssen neue Risiken in den Plan aufgenommen werden?

- Anpassung der Mittel:Wenn die ursprünglichen Fähigkeiten keinen Wert liefern, erwägen Sie einen Wechsel zu anderen Fähigkeiten.

- Aktualisierung des Ziels:Manchmal kann sich das strategische Ziel selbst ändern. Das Budget sollte der aktuellen Realität, nicht dem alten Plan, entsprechen.

Diese Anpassungsfähigkeit ist eine Stärke des BMM-Ansatzes. Er behandelt das Budget als ein lebendiges Dokument, das die sich entwickelnde Organisation unterstützt, anstatt als statischen Vertrag.

Abschließende Überlegungen zur nachhaltigen Wachstum 🌱

Die Sicherung der Budgetgenehmigung ist ein bedeutender Meilenstein, aber kein Ende der Reise. Der wahre Wert liegt in der Umsetzung und der Realisierung der beabsichtigten Ergebnisse. Die Anwendung des Business Motivation Model bietet eine solide Grundlage für diesen Prozess.

Durch die Fokussierung auf die Ausrichtung zwischen Zielen und Mitteln können Organisationen bessere Investitionsentscheidungen treffen. Diese Ausrichtung stellt sicher, dass Geld für Dinge ausgegeben wird, die tatsächlich etwas bewirken. Sie reduziert Verschwendung und erhöht die Wahrscheinlichkeit von Erfolg.

Denken Sie an die folgenden Punkte für zukünftige Anträge:

- Klarheit ist entscheidend:Stellen Sie sicher, dass das Ziel eindeutig definiert und von allen Beteiligten verstanden ist.

- Daten treiben Entscheidungen:Verwenden Sie historische Daten und realistische Annahmen, um Behauptungen zu stützen.

- Transparenz schafft Vertrauen:Seien Sie offen über Risiken und Kosten.

- Ausrichtung treibt die Zustimmung an:Verknüpfen Sie jedes Dollar mit einem strategischen Ziel.

Das Business Motivation Model bietet eine disziplinierte Herangehensweise an die finanzielle Begründung. Es verlagert das Gespräch von einfacher Kostensenkung hin zu Werteschaffung. Wenn es korrekt angewendet wird, verwandelt es Budgetanträge in strategische Vorschläge, die schwer abzulehnen sind.

Die Einführung dieses Rahmens erfordert Aufwand von Beginn an. Er verlangt ein tieferes Verständnis der Ziele der Organisation und der Ressourcen, die zur Erreichung dieser Ziele erforderlich sind. Doch der Nutzen liegt in einem widerstandsfähigeren Budgetprozess und einem klareren Weg zum organisatorischen Erfolg. Indem man Budgetierung als strategische Ausrichtungsübung betrachtet, können Teams die Ressourcen sichern, die sie benötigen, um in einem wettbewerbsintensiven Umfeld zu gedeihen.

Letztendlich geht es darum, eine Kultur zu schaffen, in der finanzielle Entscheidungen mit Klarheit und Zielgerichtetheit getroffen werden. Das BMM bietet die Struktur, um dies zu erreichen. Es stellt sicher, dass jede Investition durch eine klare Motivation und einen messbaren Ertrag gerechtfertigt ist. Diese Disziplin ist für langfristige Stabilität und Wachstum unerlässlich.

Wenn Sie Ihren nächsten Budgetantrag vorbereiten, überlegen Sie, wie das Business Motivation Model Ihre Analyse verbessern kann. Nutzen Sie das Framework, um Ihre Ziele zu kartieren, Ihre Mittel zu definieren und Ihren Wert zu quantifizieren. Auf diese Weise stellen Sie Ihren Antrag nicht nur als Kosten dar, sondern als Treiber für den zukünftigen Erfolg der Organisation.