財務資源を効果的に管理することは、あらゆる企業における最も重要な責任の一つである。予算承認を得るには、単に希望する支出項目のリストを提示するだけでは不十分であり、価値の明確な提示と戦略的整合性が求められる。リーダーが財務要請を提示する際には、費用、タイミング、期待されるリターンについて厳しい検証を受ける。ビジネス動機モデル(BMM)は、こうしたニーズを明確に表現するための構造化されたフレームワークを提供する。組織の目標を具体的な能力やリソースにマッピングすることで、投資の正当性を説得力ある物語として構築できる。このアプローチにより、予算編成は単なる交渉ではなく、戦略的整合性のためのプロセスへと変化する。

本ガイドは、ビジネス動機モデルを活用して投資利益率(ROI)を分析し、必要な資金を確保する方法を検討する。特定のソフトウェアツールや一般的な約束に依存せずに、論理的な正当性、明確な指標、ステークホルダーとの関与に焦点を当てる。目的は、組織の動機に基づいた堅実な財務正当化のための強固な手法を提供することである。

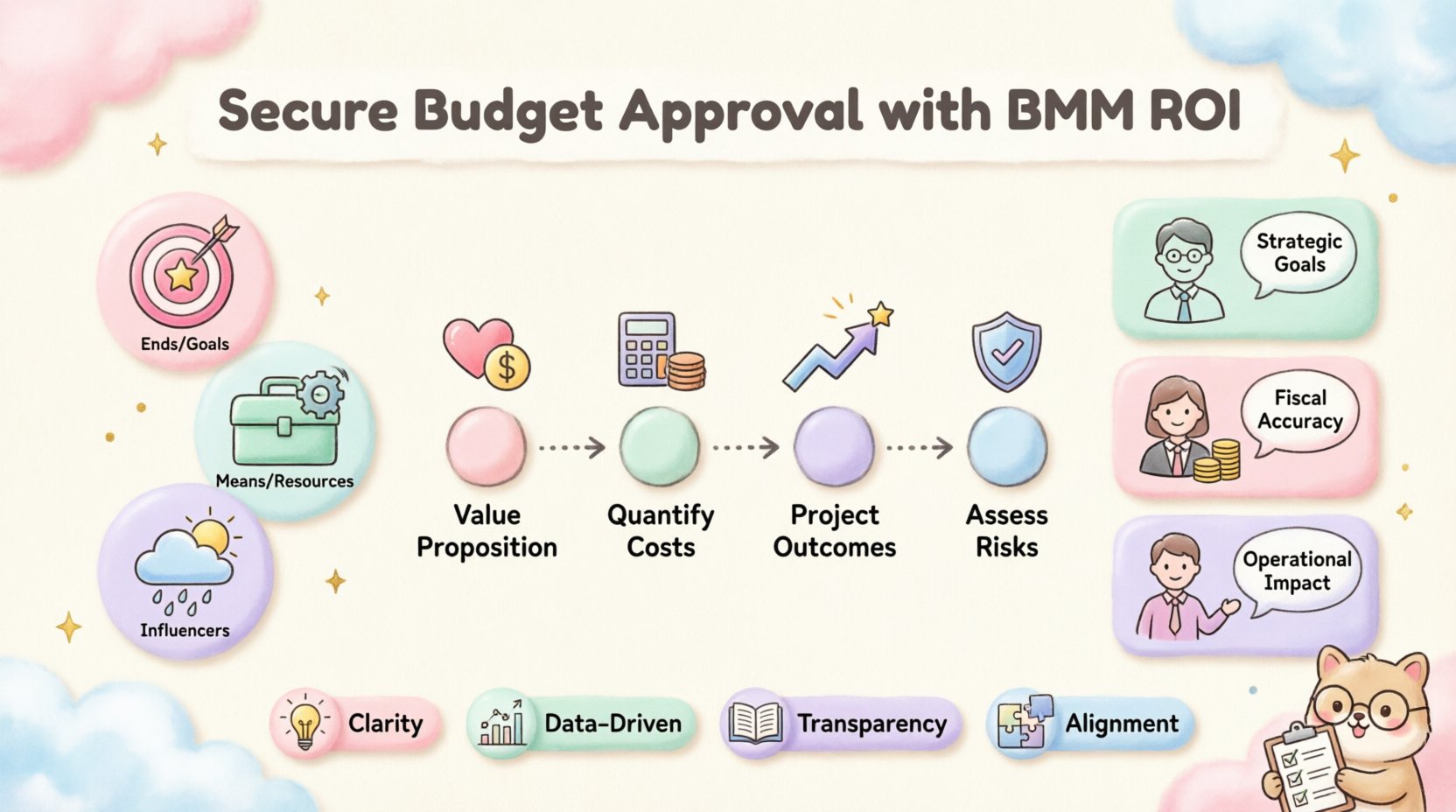

ビジネス動機モデルの核心的な構成要素を理解する 🧩

財務分析に取り組む前に、ビジネス動機モデルの基盤となる要素を理解することが不可欠である。BMMは、企業が望ましい成果を達成する仕組みを説明することを目的とした概念的フレームワークである。複雑なビジネス運用の現実を、管理可能で相互に関連する要素に分解する。これらの要素は、上位戦略から日常業務への実行までの道筋を可視化するのに役立つ。

予算正当化の目的において、以下の3つの主要なカテゴリが特に重要である:

- 目的(Ends):これらは組織が達成したいことを表す。戦略的目標、目的、意図を含む。予算編成の文脈では、目的が支出の「なぜ」を定義する。

- 手段:これらは目的を達成するために必要な能力、プロセス、リソースを指す。技術、人材、インフラを含む。

- 影響要因(Influencers):これらは手段の成功に影響を与える外部または内部要因を指す。市場状況、規制の変更、競合の行動などが含まれる。

ROIを分析する際、目的(Ends)と手段(Means)の関係が主な焦点となる。予算要求は通常、手段の取得または強化を対象とする。これを正当化するには、その手段が目的を直接支援していることを示す必要がある。

戦略と投資の関係

多くの予算提案が失敗するのは、手段の費用にのみ焦点を当て、目的に十分に結びついていないからである。新しいソフトウェアプラットフォームの導入を要請するが、それがどの戦略的目標を支援するのかを説明しないという典型的な誤りがある。BMMは、要求者が投資を特定の目的と明確に結びつけることを強制することで、この問題を是正する。

以下の構造を検討する:

- 目標:次年度の財務年度中に顧客の継続率を15%向上させる。

- 手段:新しい顧客関係管理システムを導入する。

- ROI分析:継続率向上による予想される売上増加と比較して、システムのコストを計算する。

この論理的な連鎖により、予算要求は説得力を持つ。会話の焦点は「これはいくらかかるのか?」から「これはどれだけ価値をもたらすのか?」へと移行する。

BMMフレームワーク内でのROI分析の統合 💰

投資利益率(ROI)は標準的な指標であるが、BMMの文脈で適用することで、より深い洞察が得られる。標準的なROI計算は、直近の財務的利益に注目する傾向がある。しかし、BMMを用いることで、戦略的価値やリスク軽減といった広い視点を含めた分析が可能になる。本セクションでは、財務監査担当者と戦略立案者双方の要求を満たすために、分析をどのように構造化すべきかを説明する。

統合プロセスには4つの主要なフェーズがある。各フェーズは、財務データがプロジェクトの動機づけ意図を支えることを保証する。

フェーズ1:価値提案の定義

価値は主観的であり、ステークホルダーによって異なる。CFOはキャッシュフローに注目するが、CTOは技術的負債の削減に注目する。BMMを用いることで、特定の価値を特定のステークホルダーの関心にマッピングできる。

- 財務的価値:売上の直接的増加、コスト削減、効率性の向上。

- 戦略的価値:市場における位置づけ、ブランド評価、またはコンプライアンス対応の準備状況。

- 運用的価値:ダウンタイムの短縮、処理時間の高速化、または従業員満足度の向上。

価値をカテゴライズすることで、ROI分析が組織の動機づけの複数の側面に対応していることを確実にします。これにより、分析が狭すぎる状態を防ぎます。

フェーズ2:手段の定量化

このフェーズでは、提案された手段の所有総コストを決定します。購入価格だけではなく、導入、研修、保守、移行中の潜在的なダウンタイムも含まれます。

包括的なコスト内訳には、次の項目を含めるべきです:

- 資本支出(CapEx):取得にかかる一時的な費用。

- 運用支出(OpEx):サポートおよびライセンスにかかる定期的な費用。

- 隠れたコスト:研修時間、セットアップ中の生産性の低下、統合作業にかかる労力。

ここでの透明性は信頼を築きます。『隠れた』カテゴリにコストを隠すと、後で予算超過が発生しやすく、当初の承認を損なう原因になります。

フェーズ3:成果の予測

コストが明確になったら、目的(Ends)に基づいて成果を予測する必要があります。これにはデータと妥当な仮定が必要です。説明が難しいほど楽観的な予測は避けましょう。

検討すべき主要な指標には以下が含まれます:

- バリュータイム:投資が利益を生み始めるまでにどのくらいの時間がかかりますか?

- 損益分岐点:累積収益が累積コストと等しくなるのはいつですか?

- 正味現在価値(NPV):時間調整をした将来のキャッシュフローの現在価値。

BMMを活用することで、長期的な視点を正当化できます。目的が長期的な戦略的転換である場合、ROIのタイムラインは短期的な四半期ごとの成果を期待するのではなく、その成熟度を反映すべきです。

フェーズ4:影響要因とリスクの評価

BMMは影響要因を明確に考慮しています。予算の観点では、これらはリスクです。すべての予算要求にはリスクが伴います。分析は、外部要因がROIにどのように影響するかを認識しなければなりません。

- 市場の変動性:市場の変化が予想収益を低下させる可能性はありますか?

- 規制の変更: 新しい法律がコンプライアンスコストを増加させる可能性はありますか?

- 技術の陳腐化: 技術が予想よりも早く陳腐化する可能性はありますか?

これらのリスクを文書化することで、提案は包括的な計画を示しています。投資が実行される環境をチームが理解していることを示しています。

ステークホルダー向けのROI分析の構造化 📊

異なるステークホルダーは、異なる詳細度と異なる種類の情報を求めます。単一の文書で全員を満足させるのはほとんどありません。BMMを活用することで、各グループの特定の動機に合わせてプレゼンテーションをカスタマイズできます。このセクションでは、最大のインパクトを得るために情報をどのように構造化するかを説明します。

リーダーシップ向けの概要

上級リーダーはしばしば深い技術的詳細に時間を割く余裕がありません。彼らの主な動機は組織の健全性と戦略的整合性です。彼らの視点は「目的」および高レベルのROIに集中すべきです。

この対象者向けの重要な要素:

- 支援される戦略的目標の明確な表明。

- 必要な総投資額の要約。

- 高レベルのリターン予測(例:3年間のNPV)。

- 上位3つのリスクと対策。

CFO向けの財務詳細

最高財務責任者(CFO)は数値の検証が必要です。彼らの動機は正確性、コンプライアンス、財務責任です。分析は詳細で監査可能なものでなければなりません。

この対象者向けの重要な要素:

- 明細化されたコスト構成(資本支出 vs. 経常支出)。

- ベストケースとワーストケースのシナリオを示す感度分析。

- 時間経過に伴うキャッシュフローへの影響。

- 類似した過去のプロジェクトとの比較。

部門長向けの運用詳細

部門長は実装と日常的な影響に注目します。彼らの動機は運用の継続性とリソースの可用性です。予算がチームにどのように影響するかを把握する必要があります。

この対象者向けの重要な要素:

- 実装スケジュールとマイルストーン。

- スタッフのトレーニング要件。

- 現在のワークフローへの影響。

- サポートおよび保守の約束。

意思決定のための比較マトリクスの作成 📋

複数の予算要求が限られたリソースをめぐって競合する場合、比較マトリクスは不可欠です。このツールにより意思決定者は、BMMの基準に基づいて選択肢を並べて評価できます。選定プロセスから感情を排除できます。

以下の表は、このような比較をどのように構造化するかを示しています。BMMの要素を財務指標と整合させます。

| 提案 | 戦略的目標との整合性 | 総投資額 | 予想ROI(3年) | 実施リスク | 戦略的価値 |

|---|---|---|---|---|---|

| プロジェクトアルファ | 高(コア戦略) | $500,000 | 25% | 低 | 市場拡大 |

| プロジェクトベータ | 中(支援) | $200,000 | 15% | 中 | 効率性 |

| プロジェクトガンマ | 低(望ましいが必須ではない) | $100,000 | 10% | 低 | 従業員のモラル |

この表はトレードオフを強調しています。プロジェクトアルファは最高の戦略的価値を持っていますが、同時に最も高いコストを伴います。プロジェクトガンマは安価ですが、戦略的インパクトは小さいです。この視覚的支援ツールは、リーダーシップが現在の戦略的焦点に基づいて優先順位を決定するのを助けます。

予算説明における一般的な落とし穴 ⚠️

しっかりとしたフレームワークがあっても、予算策定プロセス中に誤りが生じる可能性があります。一般的な落とし穴への認識は、それらを回避するのに役立ちます。これらの誤りは、手段と目的の間に整合性が欠けていることが原因で起こることが多いです。

落とし穴1:利益の過大評価

最良のシナリオを標準として予測するのは魅力的です。しかし、実際の結果が期待に届かなかった場合、失望につながります。これを避けるためには、収益については慎重な見積もりを使用し、効率向上の見積もりはデータによって裏付けられている場合にのみ楽観的な見積もりを用いるべきです。

落とし穴2:機会費用の無視

1つのプロジェクトに費やされた1ドルは、別のプロジェクトに費やされない1ドルに相当する。予算提案は、何が犠牲になっているかを認識すべきである。プロジェクトAが資金を獲得した場合、どのプロジェクトが延期されるのか。このような点を強調することは、資源制約に対する成熟した理解を示している。

落とし穴3:初期費用にのみ注目すること

多くの提案は初期購入価格に強く注目し、長期的な運用コストを無視している。これにより「誤った経済性」が生じる。メンテナンスが必要な安価なツールは、5年間でより高額になる可能性がある。常にライフサイクル全体のコストを予測すべきである。

落とし穴4:影響要因を無視すること

市場環境が静的であると仮定することはリスクが高い。提案が現在の市場状況に依存する場合、市場の変化に対する対応策を含むべきである。BMMは、これらの影響要因を早期に特定することを推奨している。

分析を実務に活かす 🛠️

理論から実務へどのように移行するか?以下のステップは、BMMに基づく予算提案を準備するための実用的なワークフローを示している。このワークフローにより、申請前にすべての点がカバーされていることが保証される。

- ステップ1:主な目標を特定する。達成したい具体的なビジネス成果を書き出す。測定可能なものにすること。

- ステップ2:必要な能力をマッピングする。その目標を達成するために必要な具体的な能力の変化をリストアップする。これが「手段」のリストである。

- ステップ3:財務価値を割り当てる。各能力にコスト見積もりを付与する。正確で明細的なものにする。

- ステップ4:リターンを計算する。目標達成による財務的または戦略的リターンを推定する。それを能力と直接結びつける。

- ステップ5:リスクを評価する。目標達成を妨げる要因を特定する。それに対する対策を計画する。

- ステップ6:ステークホルダー用のバージョンを準備する。財務部門、経営陣、運用部門など、異なる対象者向けにカスタマイズされた提案書を作成する。

継続的な見直しと適応 🔄

予算編成は一度きりの出来事ではない。継続的なサイクルである。予算が承認された後も、BMMフレームワークはパフォーマンスの追跡に役立つ。定期的な見直しにより、手段が期待通りに目的を達成しているかを確認できる。

見直しフェーズにおける主な活動には以下が含まれる:

- 実績と予測の追跡:実際のROIと予測されたROIを比較する。差異を分析する。

- 影響要因の再評価:市場状況は変化したか?計画に新たなリスクを追加する必要があるか?

- 手段の調整:元の能力が価値を提供していない場合、異なる能力に方向転換することを検討する。

- 目標の更新:場合によっては、戦略的目標自体が変化するかもしれない。予算は過去の計画ではなく、現在の現実に合わせるべきである。

この柔軟性は、BMMアプローチの強みです。予算を変化する組織を支援する動的な文書として扱い、静的な契約ではなく、そのように扱います。

持続可能な成長のための最終的な考慮事項 🌱

予算承認を獲得することは重要な節目ですが、それこそが旅の終わりではありません。真の価値は実行と意図された成果の達成にあります。ビジネス動機モデルを活用することで、このプロセスの堅固な基盤が得られます。

目的(Ends)と手段(Means)の整合性に注目することで、組織はより良い投資意思決定が行えます。この整合性により、実際に成果をもたらすことに資金が使われることが保証されます。無駄を減らし、成功の可能性を高めます。

将来のリクエストのために以下の点を思い出してください:

- 明確さが鍵です:目標がすべての関係者によって明確に定義され、理解されていることを確認してください。

- データが意思決定を動かす:主張を裏付けるために、過去のデータと現実的な仮定を使用してください。

- 透明性が信頼を築く:リスクとコストについてオープンにしましょう。

- 整合性が承認を促進する:すべてのドルを戦略的目標と結びつけてください。

ビジネス動機モデルは、財務的正当化に取り組むための厳密なアプローチを提供します。単なるコスト削減から価値創出へと会話の枠を広げます。適切に適用すれば、予算要求を拒否しがたい戦略的提案に変えることができます。

このフレームワークを採用するには、初期段階で努力が必要です。組織の目標とそれらを達成するために必要なリソースについて、より深い理解が求められます。しかし、その見返りは、より強靭な予算プロセスと、組織的成功への明確な道筋です。予算編成を戦略的整合の演習として捉えることで、競争環境で成功するためのリソースを確保できます。

最終的に、目標は、財務意思決定が明確さと目的を持って行われる文化を創出することです。BMMは、この目標を達成するための構造を提供します。すべての投資が明確な動機と測定可能なリターンによって正当化されることを保証します。この厳格さは、長期的な安定と成長にとって不可欠です。

次回の予算提案を準備する際には、ビジネス動機モデルが分析をどのように強化できるかを検討してください。このフレームワークを使って、目標をマッピングし、手段を定義し、価値を数値化しましょう。これにより、リクエストが単なるコストではなく、組織の将来の成功を促進する原動力であると位置づけることができます。