किसी भी संगठन में वित्तीय संसाधनों को प्रभावी ढंग से व्यवस्थित करना एक सबसे महत्वपूर्ण जिम्मेदारी में से एक है। बजट अनुमोदन प्राप्त करने के लिए अक्सर केवल इच्छित व्ययों की सूची से अधिक चाहिए; इसमें मूल्य और रणनीतिगत संरेखण का स्पष्ट प्रदर्शन आवश्यक होता है। जब नेता वित्तीय अनुरोध प्रस्तुत करते हैं, तो उन्हें लागत, समय और अपेक्षित लाभ के संबंध में समीक्षा का सामना करना पड़ता है। व्यवसाय प्रेरणा मॉडल (BMM) इन आवश्यकताओं को स्पष्ट करने के लिए एक संरचित ढांचा प्रदान करता है। संगठनात्मक लक्ष्यों को विशिष्ट क्षमताओं और संसाधनों से जोड़कर, टीमें निवेश के लिए एक प्रभावशाली कथा बना सकती हैं। इस दृष्टिकोण से बजट निर्माण एक वार्ता से रणनीतिगत संरेखण के अभ्यास में बदल जाता है।

यह मार्गदर्शिका व्यवसाय प्रेरणा मॉडल के उपयोग के तरीकों का अध्ययन करती है जिससे रिटर्न ऑन इन्वेस्टमेंट (आरओआई) का विश्लेषण किया जा सके और आवश्यक वित्त प्राप्त किया जा सके। इसका ध्यान तार्किक तर्क, स्पष्ट मापदंडों और हितधारकों के संलग्नता पर केंद्रित है, जिसमें किसी विशेष सॉफ्टवेयर उपकरण या सामान्य वादों पर निर्भर नहीं किया जाता है। उद्देश्य व्यवसाय प्रेरणा पर आधारित एक ठोस विधि के माध्यम से वित्तीय तर्कसंगतता प्रदान करना है।

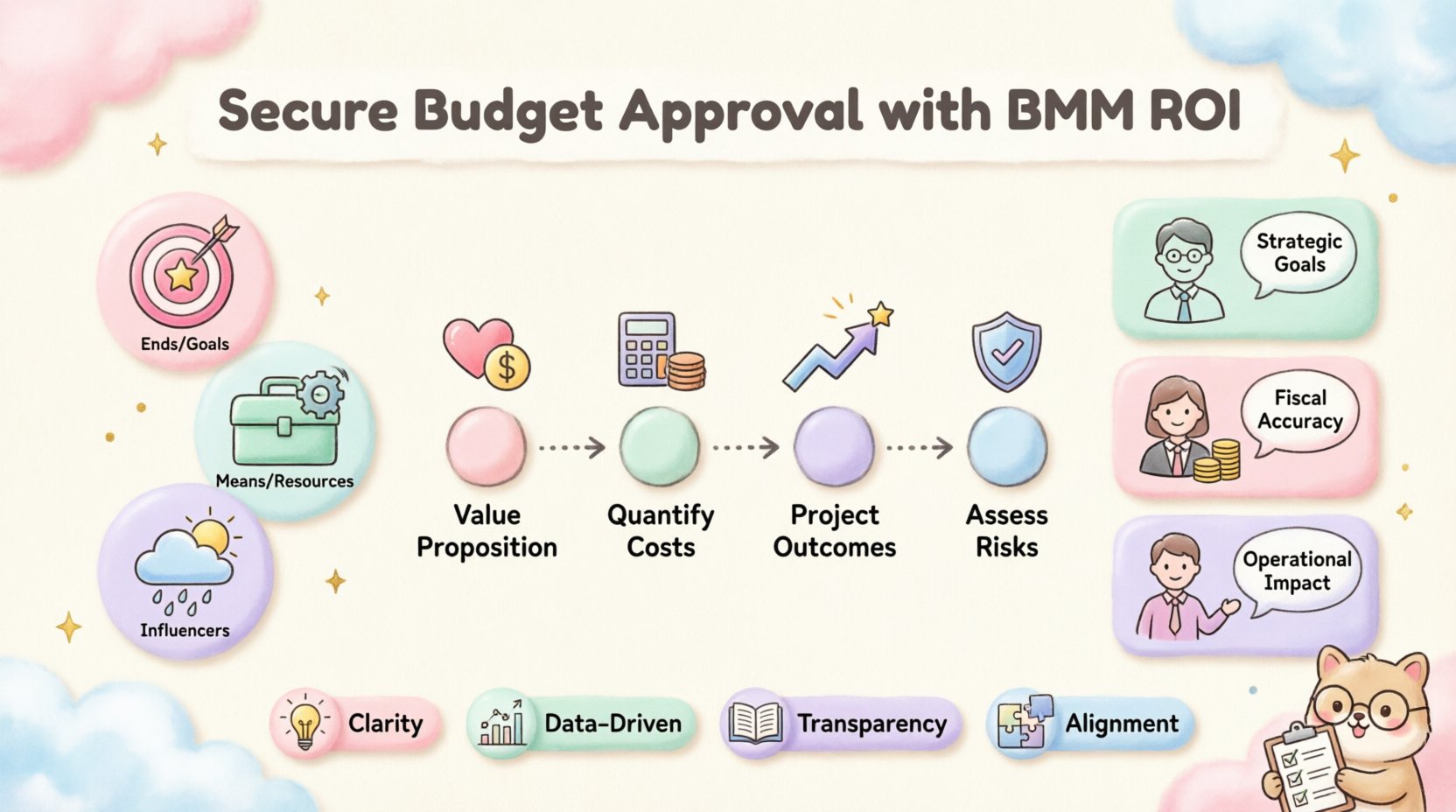

व्यवसाय प्रेरणा मॉडल के मुख्य घटकों को समझना 🧩

वित्तीय विश्लेषण में डुबकी लगाने से पहले, व्यवसाय प्रेरणा मॉडल के आधारभूत तत्वों को समझना आवश्यक है। BMM एक अवधारणात्मक ढांचा है जिसका उद्देश्य एक संगठन के अपेक्षित परिणामों को प्राप्त करने के तरीके का वर्णन करना है। यह व्यावसायिक संचालन की जटिल वास्तविकता को प्रबंधन योग्य, एक दूसरे से जुड़े घटकों में तोड़ता है। इन घटकों में उच्च स्तरीय रणनीति से दैनिक कार्यान्वयन तक के मार्ग को देखने में मदद मिलती है।

बजट तर्कसंगतता के उद्देश्य से, तीन मुख्य श्रेणियां सबसे प्रासंगिक हैं:

- अंत: ये संगठन द्वारा प्राप्त करने की इच्छा को दर्शाते हैं। इनमें रणनीतिगत लक्ष्य, उद्देश्य और इच्छाएं शामिल हैं। बजटिंग के संदर्भ में, अंत व्यय के पीछे के ‘क्यों’ को परिभाषित करते हैं।

- साधन: ये अंतों को प्राप्त करने के लिए आवश्यक क्षमताएं, प्रक्रियाएं और संसाधन हैं। इसमें प्रौद्योगिकी, कर्मचारी और बुनियादी ढांचा शामिल है।

- प्रभावकारी कारक: ये बाहरी या आंतरिक कारक हैं जो साधनों के सफलता को प्रभावित करते हैं। इनमें बाजार की स्थिति, नियमावली में परिवर्तन या प्रतिद्वंद्वी की कार्रवाई शामिल हो सकती है।

आरओआई के विश्लेषण के दौरान, अंत और साधनों के बीच संबंध प्राथमिक ध्यान का विषय है। बजट अनुरोध आमतौर पर साधनों के अधिग्रहण या सुधार के लिए लक्षित होता है। इसकी तर्कसंगतता साबित करने के लिए, यह दिखाना होगा कि इन साधनों का सीधे अंतों के समर्थन में कैसे योगदान होता है।

रणनीति और निवेश के बीच संबंध

बजट प्रस्तावों के अधिकांश विफल होते हैं क्योंकि वे केवल साधनों की लागत पर ध्यान केंद्रित करते हैं और अंतों से पर्याप्त रूप से जुड़ते नहीं हैं। एक सामान्य गलती यह है कि एक नए सॉफ्टवेयर प्लेटफॉर्म के लिए अनुरोध करना बिना बताए कि यह किस रणनीतिगत लक्ष्य का समर्थन करता है। BMM इसे ठीक करता है क्योंकि यह अनुरोधकर्ता को निवेश को एक विशिष्ट उद्देश्य से स्पष्ट रूप से जोड़ने के लिए मजबूर करता है।

निम्नलिखित संरचना को ध्यान में रखें:

- लक्ष्य: अगले वित्तीय वर्ष में ग्राहक निरंतरता में 15% की वृद्धि करना।

- साधन: एक नया ग्राहक संबंध प्रबंधन प्रणाली लागू करना।

- आरओआई विश्लेषण: निरंतरता में वृद्धि से अनुमानित राजस्व लाभ के बारे में प्रणाली की लागत की गणना करें।

यह तार्किक श्रृंखला बजट अनुरोध को तर्कसंगत बनाती है। यह बातचीत को ‘यह कितना खर्च करता है?’ से ‘यह कितना मूल्य योगदान करता है?’ में स्थानांतरित करती है।

BMM ढांचे के भीतर आरओआई विश्लेषण को एकीकृत करना 💰

निवेश पर रिटर्न एक मानक मापदंड है, लेकिन BMM के संदर्भ में इसके अनुप्रयोग से गहराई आती है। मानक आरओआई गणनाएं अक्सर तुरंत वित्तीय लाभ पर ध्यान केंद्रित करती हैं। हालांकि, BMM एक व्यापक दृष्टिकोण की अनुमति देता है जिसमें रणनीतिगत मूल्य और जोखिम नियंत्रण शामिल है। इस खंड में वित्तीय लेखा परीक्षकों और रणनीतिक योजनाकर्ताओं दोनों को संतुष्ट करने के लिए विश्लेषण की संरचना कैसे करें, इसका वर्णन किया गया है।

एकीकरण प्रक्रिया में चार मुख्य चरण शामिल हैं। प्रत्येक चरण सुनिश्चित करता है कि वित्तीय डेटा परियोजना के प्रेरणात्मक उद्देश्य का समर्थन करता है।

चरण 1: मूल्य प्रस्ताव को परिभाषित करना

मूल्य व्यक्तिगत होता है और हितधारक के अनुसार भिन्न होता है। एक सीएफओ नकद प्रवाह पर ध्यान देता है, जबकि एक सीटीओ तकनीकी ऋण के कम होने पर ध्यान देता है। BMM के उपयोग से, आप विशिष्ट मूल्य को विशिष्ट हितधारक के हितों से जोड़ते हैं।

- वित्तीय मूल्य: सीधे राजस्व में वृद्धि, लागत में कमी या दक्षता में वृद्धि।

- रणनीतिक मूल्य: बाजार स्थिति, ब्रांड प्रतिष्ठा, या सुसंगतता तैयारी।

- संचालन मूल्य: कम समय तक बंद रहना, तेज प्रोसेसिंग समय, या कर्मचारियों की संतुष्टि में सुधार।

मूल्य को वर्गीकृत करके, आप सुनिश्चित करते हैं कि आरओआई विश्लेषण संगठनात्मक प्रेरणा के कई पहलुओं को ध्यान में रखता है। इससे विश्लेषण को बहुत संकीर्ण होने से बचाया जाता है।

चरण 2: Mitti को मापना

इस चरण में प्रस्तावित माध्यमों के स्वामित्व की कुल लागत निर्धारित करना शामिल है। यह केवल खरीद मूल्य नहीं है। इसमें लागू करना, प्रशिक्षण, रखरखाव और संक्रमण के दौरान संभावित बंद रहने की लागत शामिल है।

एक व्यापक लागत विभाजन में शामिल होना चाहिए:

- पूंजीगत व्यय (CapEx): अधिग्रहण के लिए एकमुश्त लागत।

- संचालन व्यय (OpEx): समर्थन और लाइसेंसिंग के लिए निरंतर लागत।

- छुपी लागतें: प्रशिक्षण समय, सेटअप के दौरान उत्पादकता में कमी, और एकीकरण के लिए श्रम।

यहां पारदर्शिता विश्वास बनाती है। “छुपी” श्रेणी में लागत छिपाने से बाद में बजट के अधिक होने की संभावना बढ़ जाती है, जो प्रारंभिक मंजूरी को कमजोर करती है।

चरण 3: परिणामों का अनुमान लगाना

जब लागत को परिभाषित कर लिया जाता है, तो आपको अंतों के आधार पर परिणामों का अनुमान लगाना होता है। इसके लिए डेटा और तर्कसंगत मान्यताएं आवश्यक हैं। अत्यधिक आशावादी अनुमानों से बचें जिन्हें बचाना मुश्किल हो।

विचार करने योग्य मुख्य मापदंडों में शामिल हैं:

- मूल्य के लिए समय: निवेश के लाभ देना शुरू करने में कितना समय लगेगा?

- ब्रेक-इवन बिंदु: कब संचयी रिटर्न संचयी लागत के बराबर होते हैं?

- शुद्ध वर्तमान मूल्य (NPV): समय के अनुसार समायोजित भविष्य के नकद प्रवाह का वर्तमान मूल्य।

BMM का उपयोग लंबे समय के दृष्टिकोण को वैधता देने में मदद करता है। यदि अंत एक दीर्घकालिक रणनीतिक परिवर्तन है, तो आरओआई का समय सीमा उस परिपक्वता को दर्शानी चाहिए, न कि तुरंत त्रैमासिक लाभ की उम्मीद करनी चाहिए।

चरण 4: प्रभावकारिता और जोखिमों का आकलन करना

BMM स्पष्ट रूप से प्रभावकारिता को ध्यान में रखता है। बजट के शब्दों में, ये जोखिम हैं। प्रत्येक बजट अनुरोध में जोखिम होता है। विश्लेषण में यह स्वीकार करना चाहिए कि बाहरी कारक आरओआई को कैसे बदल सकते हैं।

- बाजार अस्थिरता: क्या बाजार में बदलाव से अपेक्षित आय में कमी आ सकती है?

- नियामक परिवर्तन: क्या नए कानून अनुपालन लागत में वृद्धि कर सकते हैं?

- तकनीकी अप्रचलन: क्या तकनीक अपेक्षा से तेजी से पुरानी हो सकती है?

इन जोखिमों को दस्तावेज़ीकरण करके, प्रस्ताव व्यापक योजना को दर्शाता है। यह इंगित करता है कि टीम को निवेश के संचालन के वातावरण को समझने की क्षमता है।

हितधारकों के लिए आरओआई विश्लेषण की संरचना 📊

अलग-अलग हितधारकों को विभिन्न स्तर की विस्तृत जानकारी और विभिन्न प्रकार की जानकारी की आवश्यकता होती है। एक ही दस्तावेज़ आमतौर पर सभी को संतुष्ट नहीं करता है। BMM का उपयोग करके, आप प्रत्येक समूह की विशिष्ट प्रेरणाओं के अनुरूप प्रस्तुति को अनुकूलित कर सकते हैं। इस खंड में अधिकतम प्रभाव के लिए जानकारी की संरचना करने के तरीके को बताया गया है।

नेतृत्व के लिए निष्कर्ष

सीनियर नेतृत्व को आमतौर पर गहन तकनीकी विवरणों के लिए समय नहीं होता है। उनकी प्राथमिक प्रेरणा संगठनात्मक स्वास्थ्य और रणनीतिक संरेखण है। उनका दृष्टिकोण ‘अंतिम उद्देश्यों’ और उच्च स्तर के आरओआई पर केंद्रित होना चाहिए।

इस दर्शक समूह के लिए मुख्य तत्व:

- समर्थित रणनीतिक लक्ष्य का स्पष्ट बयान।

- आवश्यक कुल निवेश का सारांश।

- उच्च स्तर का लाभ अनुमान (उदाहरण के लिए, 3 वर्ष का एनपीवी)।

- शीर्ष तीन जोखिम और निवारण रणनीतियाँ।

सीएफओ के लिए वित्तीय विवरण

मुख्य वित्तीय अधिकारी को संख्याओं की पुष्टि करने की आवश्यकता होती है। उनकी प्रेरणा सटीकता, अनुपालन और वित्तीय जिम्मेदारी है। विश्लेषण विस्तृत और लेखा परीक्षण योग्य होना चाहिए।

इस दर्शक समूह के लिए मुख्य तत्व:

- विस्तृत लागत विभाजन (पूंजीगत खर्च बनाम संचालन खर्च)।

- संवेदनशीलता विश्लेषण जो अनुकूलतम और नकारात्मकतम परिदृश्य दिखाता है।

- समय के साथ नकदी प्रवाह प्रभाव।

- समान ऐतिहासिक परियोजनाओं के बीच तुलना।

विभाग प्रमुखों के लिए संचालन विवरण

विभाग प्रमुखों को कार्यान्वयन और दैनिक प्रभाव की चिंता होती है। उनकी प्रेरणा संचालन निरंतरता और संसाधन उपलब्धता है। उन्हें यह जानने की आवश्यकता होती है कि बजट उनकी टीम पर कैसे प्रभाव डालता है।

इस दर्शक समूह के लिए मुख्य तत्व:

- कार्यान्वयन का समय सारणी और मील के पत्थर।

- कर्मचारियों के लिए प्रशिक्षण आवश्यकताएँ।

- वर्तमान कार्य प्रवाह पर प्रभाव।

- समर्थन और रखरखाव के प्रतिबद्धता।

निर्णय लेने के लिए एक तुलनात्मक मैट्रिक्स बनाना 📋

जब बहुत सारे बजट अनुरोध सीमित संसाधनों के लिए प्रतिस्पर्धा करते हैं, तो एक तुलनात्मक मैट्रिक्स अनिवार्य होता है। यह उपकरण निर्णय लेने वालों को BMM मानदंडों के आधार पर विकल्पों की तुलना करने में सक्षम बनाता है। यह चयन प्रक्रिया से भावनाओं को दूर करता है।

निम्नलिखित तालिका ऐसी तुलना को कैसे संरचित करना है, इसका उदाहरण देती है। यह BMM तत्वों को वित्तीय मापदंडों के साथ संरेखित करती है।

| प्रस्ताव | रणनीतिक लक्ष्य संरेखण | कुल निवेश | अनुमानित आरओआई (3 वर्ष) | कार्यान्वयन जोखिम | रणनीतिक मूल्य |

|---|---|---|---|---|---|

| प्रोजेक्ट अल्फा | उच्च (मुख्य रणनीति) | $500,000 | 25% | कम | बाजार विस्तार |

| प्रोजेक्ट बीटा | मध्यम (समर्थन) | $200,000 | 15% | मध्यम | कार्यकुशलता |

| प्रोजेक्ट गामा | कम (अच्छा होगा) | $100,000 | 10% | कम | कर्मचारी मनोबल |

यह तालिका व्यापार के बारे में बताती है। प्रोजेक्ट अल्फा का सबसे अधिक रणनीतिक मूल्य है, लेकिन इसकी लागत भी सबसे अधिक है। प्रोजेक्ट गामा सस्ता है लेकिन कम रणनीतिक प्रभाव प्रदान करता है। यह दृश्य सहायता नेतृत्व को उनकी वर्तमान रणनीतिक फोकस के आधार पर प्राथमिकता देने में मदद करती है।

बजट तर्कसंगतता में आम त्रुटियाँ ⚠️

एक मजबूत ढांचे के साथ भी, बजट तैयारी प्रक्रिया के दौरान त्रुटियां हो सकती हैं। आम त्रुटियों के बारे में जागरूकता उन्हें बचने में मदद करती है। ये गलतियां आमतौर पर उपायों और उद्देश्यों के बीच असंगति के कारण होती हैं।

त्रुटि 1: लाभों का अतिरेक अनुमान

सबसे अच्छे मामले को मानक के रूप में अनुमानित करना आकर्षक होता है। जब वास्तविक परिणाम कम होते हैं तो निराशा होती है। इससे बचने के लिए, राजस्व के लिए संतुलित अनुमान लगाएं और कार्यकुशलता में वृद्धि के लिए आशावादी अनुमान केवल तभी लगाएं जब उन्हें डेटा द्वारा समर्थन मिले।

त्रुटि 2: अवसर लागत को नजरअंदाज करना

एक परियोजना पर खर्च किया गया हर डॉलर दूसरी पर खर्च न किए जाने वाले डॉलर के बराबर है। बजट प्रस्तावों को यह स्वीकार करना चाहिए कि क्या त्यागा जा रहा है। यदि परियोजना A को वित्तपोषित किया जाता है, तो कौन सी परियोजना स्थगित की जाती है? इसका उल्लेख करना संसाधन सीमाओं के प्रति परिपक्व समझ को दर्शाता है।

गलती 3: केवल प्रारंभिक लागत पर ध्यान केंद्रित करना

बहुत से प्रस्ताव प्रारंभिक खरीद मूल्य पर अधिक ध्यान केंद्रित करते हैं और लंबे समय तक चलने वाली संचालन लागत को नजरअंदाज करते हैं। इससे एक ‘गलत अर्थशास्त्र’ बनता है। एक सस्ता उपकरण जिसकी अधिक रखरखाव की आवश्यकता हो, पांच वर्षों में अधिक लागत व्यय कर सकता है। हमेशा पूरे जीवनकाल की लागत का अनुमान लगाएं।

गलती 4: प्रभावकों को नजरअंदाज करना

बाजार परिवेश स्थिर रहेगा इसकी मान्यता करना जोखिम भरा है। यदि प्रस्ताव वर्तमान बाजार परिस्थितियों पर निर्भर है, तो बाजार परिवर्तन के लिए एक आपातकालीन योजना शामिल करनी चाहिए। BMM इन प्रभावकों को जल्दी से पहचानने की सिफारिश करता है।

व्यवहार में विश्लेषण को लागू करना 🛠️

आप सिद्धांत से व्यवहार में कैसे जाते हैं? निम्नलिखित चरण एक BMM-आधारित बजट प्रस्ताव तैयार करने के लिए एक व्यावहारिक कार्यप्रणाली को चित्रित करते हैं। यह कार्यप्रणाली सुनिश्चित करती है कि अनुरोध प्रस्तुत करने से पहले सभी मुद्दों को शामिल किया गया हो।

- चरण 1: प्राथमिक लक्ष्य की पहचान करें।विशिष्ट व्यावसायिक परिणाम लिखें जो आप प्राप्त करना चाहते हैं। इसे मापने योग्य बनाएं।

- चरण 2: आवश्यक क्षमताओं को नक्शा बनाएं।उस लक्ष्य तक पहुंचने के लिए आवश्यक विशिष्ट क्षमता में परिवर्तनों की सूची बनाएं। यह आपकी ‘साधन’ सूची है।

- चरण 3: वित्तीय मूल्य निर्धारित करें।प्रत्येक क्षमता से लागत अनुमान जोड़ें। सटीक और विस्तृत रहें।

- चरण 4: लाभ की गणना करें।लक्ष्य प्राप्त करने के लिए वित्तीय या रणनीतिक लाभ का अनुमान लगाएं। इसे सीधे क्षमताओं से जोड़ें।

- चरण 5: जोखिमों का आकलन करें।उन कारकों की पहचान करें जो लक्ष्य प्राप्त करने से रोक सकते हैं। उनके लिए योजना बनाएं।

- चरण 6: हितधारक संस्करण तैयार करें।विभिन्न दर्शकों (वित्त, नेतृत्व, संचालन) के लिए प्रस्ताव के अनुकूलित संस्करण तैयार करें।

निरंतर समीक्षा और अनुकूलन 🔄

बजटिंग एक बार की घटना नहीं है। यह एक निरंतर चक्र है। जब एक बजट अनुमोदित हो जाता है, तो BMM ढांचा प्रदर्शन को ट्रैक करने के लिए उपयोगी बना रहता है। नियमित समीक्षा सुनिश्चित करती है कि साधन अभी भी अपेक्षित रूप से उद्देश्यों को प्रभावित कर रहे हैं।

समीक्षा चरण के दौरान मुख्य गतिविधियाँ शामिल हैं:

- वास्तविक मूल्यों का अनुसरण अनुमानों के बारे में:वास्तविक आरओआई की तुलना अनुमानित आरओआई से करें। विचलनों का विश्लेषण करें।

- प्रभावकों का पुनर्मूल्यांकन करना:क्या बाजार परिस्थितियां बदल गई हैं? क्या योजना में नए जोखिमों को शामिल करने की आवश्यकता है?

- साधनों को समायोजित करना:यदि मूल क्षमताएं मूल्य प्रदान नहीं कर रही हैं, तो अलग क्षमताओं की ओर बदलने के बारे में सोचें।

- लक्ष्य को अद्यतन करना:कभी-कभी रणनीतिक लक्ष्य स्वयं बदल सकता है। बजट को भूतकालीन योजना के बजाय वर्तमान वास्तविकता के अनुरूप होना चाहिए।

इस अनुकूलन क्षमता BMM दृष्टिकोण की एक ताकत है। यह बजट को एक जीवंत दस्तावेज के रूप में मानता है जो बदलते आयोजन का समर्थन करता है, बल्कि एक स्थिर सौदे के रूप में नहीं।

स्थायी विकास के लिए अंतिम विचार 🌱

बजट के अनुमोदन को सुनिश्चित करना एक महत्वपूर्ण मील का पत्थर है, लेकिन यह यात्रा का अंत नहीं है। वास्तविक मूल्य कार्यान्वयन और इच्छित परिणामों के अनुपालन में निहित है। व्यवसाय प्रेरणा मॉडल का उपयोग करने से इस प्रक्रिया के लिए एक मजबूत आधार प्राप्त होता है।

उद्देश्यों और साधनों के बीच संरेखण पर ध्यान केंद्रित करके संगठन बेहतर निवेश निर्णय ले सकते हैं। इस संरेखण सुनिश्चित करता है कि पैसा वास्तव में निशाने को बढ़ाने वाली चीजों पर खर्च किया जाता है। यह बर्बादी को कम करता है और सफलता की संभावना बढ़ाता है।

भविष्य के अनुरोधों के लिए निम्नलिखित बिंदुओं को याद रखें:

- स्पष्टता महत्वपूर्ण है: सुनिश्चित करें कि लक्ष्य स्पष्ट रूप से परिभाषित हो और सभी पक्षों द्वारा समझा जाए।

- डेटा निर्णयों को प्रभावित करता है: दावों के समर्थन के लिए ऐतिहासिक डेटा और वास्तविक अनुमानों का उपयोग करें।

- पारदर्शिता विश्वास बनाती है: जोखिमों और लागतों के बारे में खुले रहें।

- संरेखण अनुमोदन को प्रेरित करता है: प्रत्येक डॉलर को एक रणनीतिक लक्ष्य से जोड़ें।

व्यवसाय प्रेरणा मॉडल वित्तीय तर्कसंगतता के लिए एक अनुशासित तरीका प्रदान करता है। यह बातचीत को सरल लागत कटौती से बाहर ले जाता है और मूल्य निर्माण की ओर ले जाता है। सही तरीके से लागू किया जाने पर, यह बजट अनुरोधों को अस्वीकार करने में कठिन बनाने वाले रणनीतिक प्रस्तावों में बदल देता है।

इस ढांचे को अपनाने में शुरुआती तनाव की आवश्यकता होती है। इसके लिए संगठन के लक्ष्यों और उन्हें प्राप्त करने के लिए आवश्यक संसाधनों को गहन रूप से समझने की आवश्यकता होती है। हालांकि, इसका लाभ एक अधिक लचीला बजट प्रक्रिया और संगठनात्मक सफलता के लिए स्पष्ट रास्ता है। बजटिंग को रणनीतिक संरेखण अभ्यास के रूप में लेने से टीमें प्रतिस्पर्धी वातावरण में उभरने के लिए आवश्यक संसाधनों को सुरक्षित कर सकती हैं।

अंततः, लक्ष्य एक ऐसी संस्कृति बनाना है जहां वित्तीय निर्णय स्पष्टता और उद्देश्य के साथ लिए जाएं। BMM इस उद्देश्य को प्राप्त करने के लिए संरचना प्रदान करता है। यह सुनिश्चित करता है कि प्रत्येक निवेश के लिए स्पष्ट प्रेरणा और मापने योग्य लाभ हो। यह अनुशासन दीर्घकालिक स्थिरता और विकास के लिए आवश्यक है।

जैसे आप अगले बजट प्रस्ताव की तैयारी कर रहे हैं, व्यवसाय प्रेरणा मॉडल के विश्लेषण को बढ़ाने में कैसे मदद कर सकता है, इस पर विचार करें। अपने लक्ष्यों को मानचित्रित करने, अपने साधनों को परिभाषित करने और अपने मूल्य को मापने के लिए इस ढांचे का उपयोग करें। इस प्रकार, आप अपने अनुरोध को केवल एक लागत के रूप में नहीं, बल्कि संगठन के भविष्य की सफलता के लिए एक उद्दीपक के रूप में स्थापित करते हैं।