Organiser efficacement les ressources financières est l’une des responsabilités les plus cruciales au sein de toute entreprise. Obtenir l’approbation budgétaire exige souvent plus qu’une simple liste de dépenses souhaitées ; elle exige une démonstration claire de la valeur et d’une alignement stratégique. Lorsque les dirigeants présentent des demandes financières, ils sont soumis à une critique concernant les coûts, les délais et les rendements attendus. Le Modèle de motivation des affaires (BMM) fournit un cadre structuré pour formuler ces besoins. En reliant les objectifs organisationnels à des capacités et des ressources spécifiques, les équipes peuvent construire un récit convaincant en faveur de l’investissement. Cette approche transforme le budgeting d’une négociation en un exercice d’alignement stratégique.

Ce guide explore comment tirer parti du Modèle de motivation des affaires pour analyser le rendement sur investissement (ROI) et obtenir les financements nécessaires. Il se concentre sur une justification logique, des indicateurs clairs et une implication des parties prenantes, sans s’appuyer sur des outils logiciels spécifiques ou des promesses génériques. L’objectif est de fournir une méthodologie solide pour la justification financière ancrée dans la motivation organisationnelle.

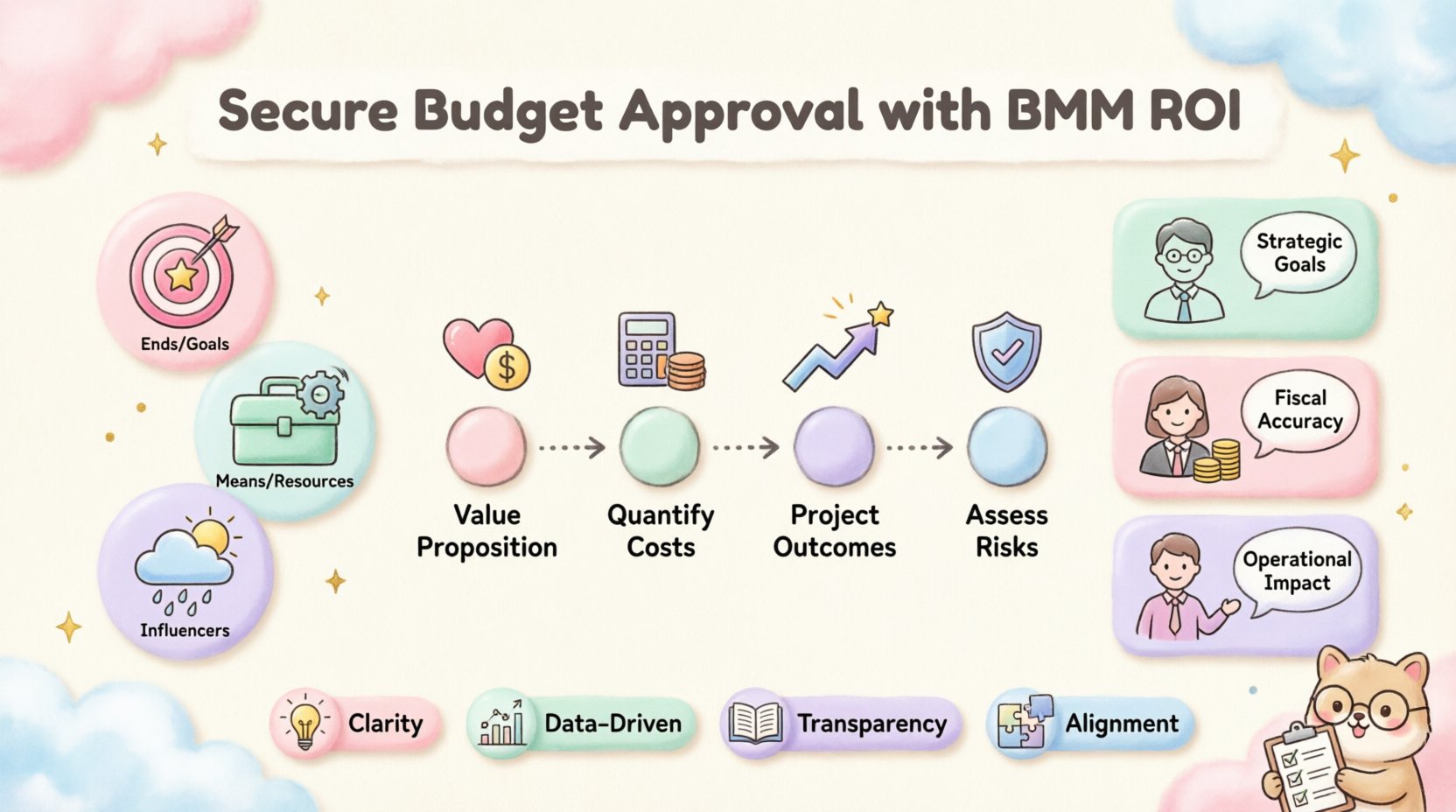

Comprendre les composants fondamentaux du Modèle de motivation des affaires 🧩

Avant de plonger dans l’analyse financière, il est essentiel de comprendre les éléments fondamentaux du Modèle de motivation des affaires. Le BMM est un cadre conceptuel conçu pour décrire comment une entreprise atteint ses résultats souhaités. Il décompose la réalité complexe des opérations commerciales en composants gérables et interconnectés. Ces composants aident à visualiser le parcours allant de la stratégie de haut niveau à l’exécution quotidienne.

À des fins de justification budgétaire, trois catégories principales sont les plus pertinentes :

- Fins : Elles représentent ce que l’organisation souhaite accomplir. Elles incluent les objectifs stratégiques, les objectifs et les intentions. Dans un contexte budgétaire, les fins définissent le « pourquoi » des dépenses.

- Moyens : Ce sont les capacités, les processus et les ressources nécessaires pour atteindre les fins. Cela inclut la technologie, le personnel et l’infrastructure.

- Influenceurs : Ce sont des facteurs externes ou internes qui influencent le succès des moyens. Ils peuvent être des conditions du marché, des changements réglementaires ou des actions des concurrents.

Lors de l’analyse du ROI, la connexion entre les fins et les moyens est l’élément principal. La demande budgétaire vise généralement l’acquisition ou l’amélioration des moyens. Pour la justifier, il faut démontrer comment ces moyens soutiennent directement les fins.

Le lien entre la stratégie et l’investissement

Beaucoup de propositions budgétaires échouent parce qu’elles se concentrent uniquement sur le coût des moyens sans s’ancrer suffisamment dans les fins. Une erreur courante consiste à demander une nouvelle plateforme logicielle sans expliquer quel objectif stratégique elle soutient. Le BMM corrige cela en obligeant le demandeur à relier explicitement l’investissement à un objectif précis.

Considérez la structure suivante :

- Objectif : Augmenter le taux de fidélisation des clients de 15 % au cours de l’année fiscale suivante.

- Moyens : Mettre en place un nouveau système de gestion de la relation client.

- Analyse du ROI : Calculer le coût du système par rapport au gain de revenu projeté issu de l’augmentation de la fidélisation.

Cette chaîne logique rend la demande budgétaire défendable. Elle déplace la conversation de « combien cela coûte-t-il ? » vers « quelle valeur cela apporte-t-il ? »

Intégrer l’analyse du ROI dans le cadre du BMM 💰

Le rendement sur investissement est un indicateur standard, mais son application dans le cadre du BMM ajoute de la profondeur. Les calculs standards du ROI se concentrent souvent sur les retours financiers immédiats. Toutefois, le BMM permet une vision plus large incluant la valeur stratégique et la réduction des risques. Cette section décrit comment structurer l’analyse afin de satisfaire à la fois les auditeurs financiers et les planificateurs stratégiques.

Le processus d’intégration comporte quatre phases clés. Chaque phase garantit que les données financières soutiennent l’intention motivationnelle du projet.

Phase 1 : Définition de la proposition de valeur

La valeur est subjective et varie selon les parties prenantes. Un CFO regarde le flux de trésorerie, tandis qu’un CTO se concentre sur la réduction de la dette technique. En utilisant le BMM, vous associez la valeur spécifique aux intérêts spécifiques de chaque partie prenante.

- Valeur financière :Augmentation directe des revenus, réduction des coûts ou gains d’efficacité.

- Valeur stratégique : Positionnement sur le marché, réputation de la marque ou préparation à la conformité.

- Valeur opérationnelle : Temps d’arrêt réduit, temps de traitement plus rapide ou satisfaction accrue des employés.

En catégorisant la valeur, vous assurez que l’analyse du ROI prend en compte plusieurs dimensions de la motivation organisationnelle. Cela empêche l’analyse d’être trop étroite.

Phase 2 : Quantification des moyens

Cette phase consiste à déterminer le coût total de possession des moyens proposés. Ce n’est pas seulement le prix d’achat. Il inclut l’implémentation, la formation, l’entretien et les temps d’arrêt potentiels pendant la transition.

Une analyse coûts complète doit inclure :

- Dépenses d’investissement (CapEx) : Coûts ponctuels d’acquisition.

- Dépenses opérationnelles (OpEx) : Coûts récurrents pour le support et les licences.

- Coûts cachés : Temps de formation, perte de productivité pendant la mise en place et main-d’œuvre d’intégration.

La transparence ici renforce la confiance. Cacher des coûts dans la catégorie « cachée » entraîne souvent des dépassements budgétaires ultérieurs, ce qui remet en question l’approbation initiale.

Phase 3 : Projection des résultats

Une fois les coûts définis, vous devez projeter les résultats en fonction des fins. Cela nécessite des données et des hypothèses raisonnables. Évitez les projections excessivement optimistes qui sont difficiles à justifier.

Les indicateurs clés à considérer incluent :

- Délai de retour sur investissement : Combien de temps faudra-t-il avant que l’investissement commence à générer des retours ?

- Point mort : À quel moment les retours cumulés égalent-ils les coûts cumulés ?

- Valeur actualisée nette (VAN) : La valeur actuelle des flux de trésorerie futurs ajustée selon le temps.

L’utilisation du BMM permet de justifier des horizons temporels plus longs. Si l’objectif est un changement stratégique à long terme, le délai de retour sur investissement doit refléter cette maturité plutôt que d’attendre des retours immédiats trimestriels.

Phase 4 : Évaluation des facteurs influents et des risques

Le BMM tient explicitement compte des facteurs influents. En termes budgétaires, ce sont des risques. Toute demande budgétaire comporte un risque. L’analyse doit reconnaître comment des facteurs externes pourraient modifier le ROI.

- Volatilité du marché : Un changement sur le marché pourrait-il réduire les revenus attendus ?

- Changements réglementaires :Les nouvelles lois pourraient-elles augmenter les coûts de conformité ?

- Obsolescence technologique :La technologie pourrait-elle devenir obsolète plus rapidement que prévu ?

En documentant ces risques, la proposition démontre une planification approfondie. Elle indique que l’équipe comprend l’environnement dans lequel l’investissement sera mis en œuvre.

Structurer l’analyse du ROI pour les parties prenantes 📊

Les différentes parties prenantes ont besoin de niveaux de détail et de types d’informations différents. Un seul document satisfait rarement tout le monde. En utilisant le BMM, vous pouvez adapter la présentation aux motivations spécifiques de chaque groupe. Cette section explique comment structurer les informations pour un impact maximal.

Le résumé exécutif pour la direction

La direction supérieure manque souvent de temps pour les détails techniques approfondis. Leur motivation principale est la santé organisationnelle et l’alignement stratégique. Leur vision doit se concentrer sur les « fins » et le ROI de haut niveau.

Éléments clés pour ce public :

- Déclaration claire de l’objectif stratégique soutenu.

- Résumé de l’investissement total requis.

- Projection de retour de haut niveau (par exemple, VAN sur 3 ans).

- Trois principaux risques et stratégies d’atténuation.

Les détails financiers pour le CFO

Le directeur financier doit vérifier les chiffres. Leur motivation est l’exactitude, la conformité et la responsabilité budgétaire. L’analyse doit être granulaire et vérifiable.

Éléments clés pour ce public :

- Répartition détaillée des coûts (CapEx vs. OpEx).

- Analyse de sensibilité montrant les scénarios optimiste et pessimiste.

- Impact sur les flux de trésorerie au fil du temps.

- Comparaison avec des projets historiques similaires.

Les détails opérationnels pour les chefs de département

Les chefs de département s’intéressent à la mise en œuvre et à l’impact quotidien. Leur motivation est la continuité opérationnelle et la disponibilité des ressources. Ils doivent savoir comment le budget affecte leur équipe.

Éléments clés pour ce public :

- Calendrier de mise en œuvre et jalons.

- Exigences de formation pour le personnel.

- Impact sur les flux de travail actuels.

- Engagements de support et de maintenance.

Créer une matrice comparative pour la prise de décision 📋

Lorsque plusieurs demandes de budget concourent pour des ressources limitées, une matrice comparative est essentielle. Cet outil permet aux décideurs d’évaluer les options côte à côte selon les critères du BMM. Il élimine l’émotion du processus de sélection.

Le tableau suivant montre comment structurer une telle comparaison. Il aligne les éléments du BMM avec les indicateurs financiers.

| Proposition | Alignement avec les objectifs stratégiques | Investissement total | ROI projeté (3 ans) | Risque de mise en œuvre | Valeur stratégique |

|---|---|---|---|---|---|

| Projet Alpha | Élevé (Stratégie principale) | $500,000 | 25% | Faible | Expansion du marché |

| Projet Bêta | Moyen (Appui) | $200,000 | 15% | Moyen | Efficacité |

| Projet Gamma | Faible (Souhaitable) | $100,000 | 10% | Faible | Moral des employés |

Ce tableau met en évidence les compromis. Le projet Alpha présente la plus forte valeur stratégique, mais aussi le coût le plus élevé. Le projet Gamma est peu coûteux, mais offre un impact stratégique moindre. Cette aide visuelle aide la direction à prioriser en fonction de son axe stratégique actuel.

Péchés courants dans la justification budgétaire ⚠️

Même avec un cadre solide, des erreurs peuvent survenir au cours du processus budgétaire. La prise de conscience des pièges courants aide à les éviter. Ces erreurs proviennent souvent d’un manque d’alignement entre les moyens et les fins.

Piège 1 : Surévaluer les bénéfices

Il est tentant de considérer le scénario idéal comme la norme. Cela entraîne une déception lorsque les résultats réels sont inférieurs. Pour éviter cela, utilisez des estimations prudentes pour les revenus et des estimations optimistes pour les gains d’efficacité uniquement si elles sont appuyées par des données.

Piège 2 : Ignorer les coûts d’opportunité

Chaque dollar dépensé sur un projet est un dollar non dépensé sur un autre. Les propositions budgétaires doivent reconnaître ce qui est sacrifié. Si le projet A est financé, quel projet est reporté ? Mettre cela en évidence démontre une compréhension mûre des contraintes de ressources.

Piège 3 : Se concentrer uniquement sur les coûts initiaux

De nombreuses propositions se concentrent fortement sur le prix d’achat initial et négligent les coûts opérationnels à long terme. Cela crée une « économie fictive ». Un outil moins cher qui nécessite plus de maintenance peut coûter plus sur cinq ans. Prévoir toujours le coût total sur toute la durée de vie.

Piège 4 : Négliger les facteurs influents

Supposer que l’environnement du marché restera statique est risqué. Si la proposition repose sur des conditions de marché actuelles, elle doit inclure un plan d’urgence pour les changements du marché. BMM encourage à identifier ces facteurs influents dès le départ.

Mettre l’analyse en pratique 🛠️

Comment passer de la théorie à la pratique ? Les étapes suivantes décrivent un flux de travail pratique pour préparer une proposition budgétaire fondée sur BMM. Ce flux garantit que toutes les bases sont couvertes avant que la demande ne soit soumise.

- Étape 1 : Identifier l’objectif principal.Notez le résultat commercial spécifique que vous souhaitez atteindre. Rendez-le mesurable.

- Étape 2 : Cartographier les compétences nécessaires.Listez les changements spécifiques de compétences nécessaires pour atteindre cet objectif. C’est votre liste des « moyens ».

- Étape 3 : Attribuer des valeurs financières.Attachez des estimations de coûts à chaque compétence. Soyez précis et détaillés.

- Étape 4 : Calculer le retour.Estimez le retour financier ou stratégique lié à l’atteinte de l’objectif. Liez-le directement aux compétences.

- Étape 5 : Évaluer les risques.Identifiez les facteurs pouvant empêcher l’atteinte de l’objectif. Prévoyez-y.

- Étape 6 : Préparer des versions adaptées aux parties prenantes.Créez des versions personnalisées de la proposition pour différents publics (Finance, Direction, Opérations).

Revue et adaptation continues 🔄

Le budgeting n’est pas un événement ponctuel. C’est un cycle continu. Une fois le budget approuvé, le cadre BMM reste utile pour suivre les performances. Des revues régulières garantissent que les moyens continuent de conduire les fins comme prévu.

Les activités clés pendant la phase de revue incluent :

- Suivi des résultats réels par rapport aux projections :Comparez le ROI réel au ROI projeté. Analysez les écarts.

- Réévaluation des facteurs influents :Les conditions du marché ont-elles changé ? De nouveaux risques doivent-ils être ajoutés au plan ?

- Ajustement des moyens :Si les compétences initiales ne génèrent pas de valeur, envisagez de pivoter vers d’autres compétences.

- Mise à jour de l’objectif :Parfois, l’objectif stratégique lui-même peut évoluer. Le budget doit s’aligner sur la réalité actuelle, et non sur le plan passé.

Cette adaptabilité est un atout de l’approche du BMM. Elle considère le budget comme un document vivant qui soutient l’organisation en évolution, plutôt qu’un contrat figé.

Considérations finales pour une croissance durable 🌱

Obtenir l’approbation budgétaire est une étape importante, mais ce n’est pas la fin du parcours. La véritable valeur réside dans la mise en œuvre et la réalisation des résultats escomptés. Utiliser le Modèle de motivation des affaires fournit une base solide pour ce processus.

En se concentrant sur l’alignement entre les fins et les moyens, les organisations peuvent prendre de meilleures décisions d’investissement. Cet alignement garantit que les fonds sont dépensés pour des actions qui ont vraiment un impact. Cela réduit le gaspillage et augmente les chances de succès.

N’oubliez pas les points suivants pour les demandes futures :

- La clarté est essentielle : Assurez-vous que l’objectif est clairement défini et compris par toutes les parties.

- Les données pilotent les décisions :Utilisez des données historiques et des hypothèses réalistes pour étayer vos affirmations.

- La transparence construit la confiance :Soyez transparent sur les risques et les coûts.

- L’alignement conduit à l’approbation :Reliez chaque dollar à un objectif stratégique.

Le Modèle de motivation des affaires offre une approche structurée pour justifier financièrement. Il déplace la conversation au-delà de la simple réduction des coûts vers la création de valeur. Lorsqu’il est appliqué correctement, il transforme les demandes budgétaires en propositions stratégiques difficiles à rejeter.

Adopter ce cadre exige un effort en amont. Il exige une compréhension plus approfondie des objectifs de l’organisation et des ressources nécessaires pour les atteindre. Toutefois, le retour est un processus budgétaire plus résilient et une voie plus claire vers le succès organisationnel. En traitant le budget comme un exercice d’alignement stratégique, les équipes peuvent obtenir les ressources nécessaires pour prospérer dans un environnement concurrentiel.

En fin de compte, l’objectif est de créer une culture où les décisions financières sont prises avec clarté et intention. Le BMM fournit la structure nécessaire pour y parvenir. Il garantit que chaque investissement est justifié par une motivation claire et un retour mesurable. Cette discipline est essentielle pour la stabilité et la croissance à long terme.

Alors que vous préparez votre prochaine proposition budgétaire, réfléchissez à la manière dont le Modèle de motivation des affaires peut améliorer votre analyse. Utilisez ce cadre pour cartographier vos objectifs, définir vos moyens et quantifier votre valeur. En faisant cela, vous positionnez votre demande non seulement comme un coût, mais comme un catalyseur du succès futur de l’organisation.