Organizar eficazmente los recursos financieros es una de las responsabilidades más críticas dentro de cualquier empresa. Obtener la aprobación presupuestaria a menudo requiere más que una simple lista de gastos deseados; exige una demostración clara de valor y alineación estratégica. Cuando los líderes presentan solicitudes financieras, enfrentan un escrutinio sobre el costo, el momento y los retornos esperados. El Modelo de Motivación Empresarial (BMM) proporciona un marco estructurado para articular estas necesidades. Al mapear los objetivos organizacionales a capacidades y recursos específicos, los equipos pueden construir una narrativa convincente para la inversión. Este enfoque transforma el presupuestar de una negociación en un ejercicio de alineación estratégica.

Esta guía explora cómo aprovechar el Modelo de Motivación Empresarial para analizar el retorno de la inversión (ROI) y obtener los fondos necesarios. Se centra en la justificación lógica, métricas claras y el compromiso de los interesados, sin depender de herramientas de software específicas ni promesas genéricas. El objetivo es proporcionar una metodología sólida para la justificación financiera fundamentada en la motivación organizacional.

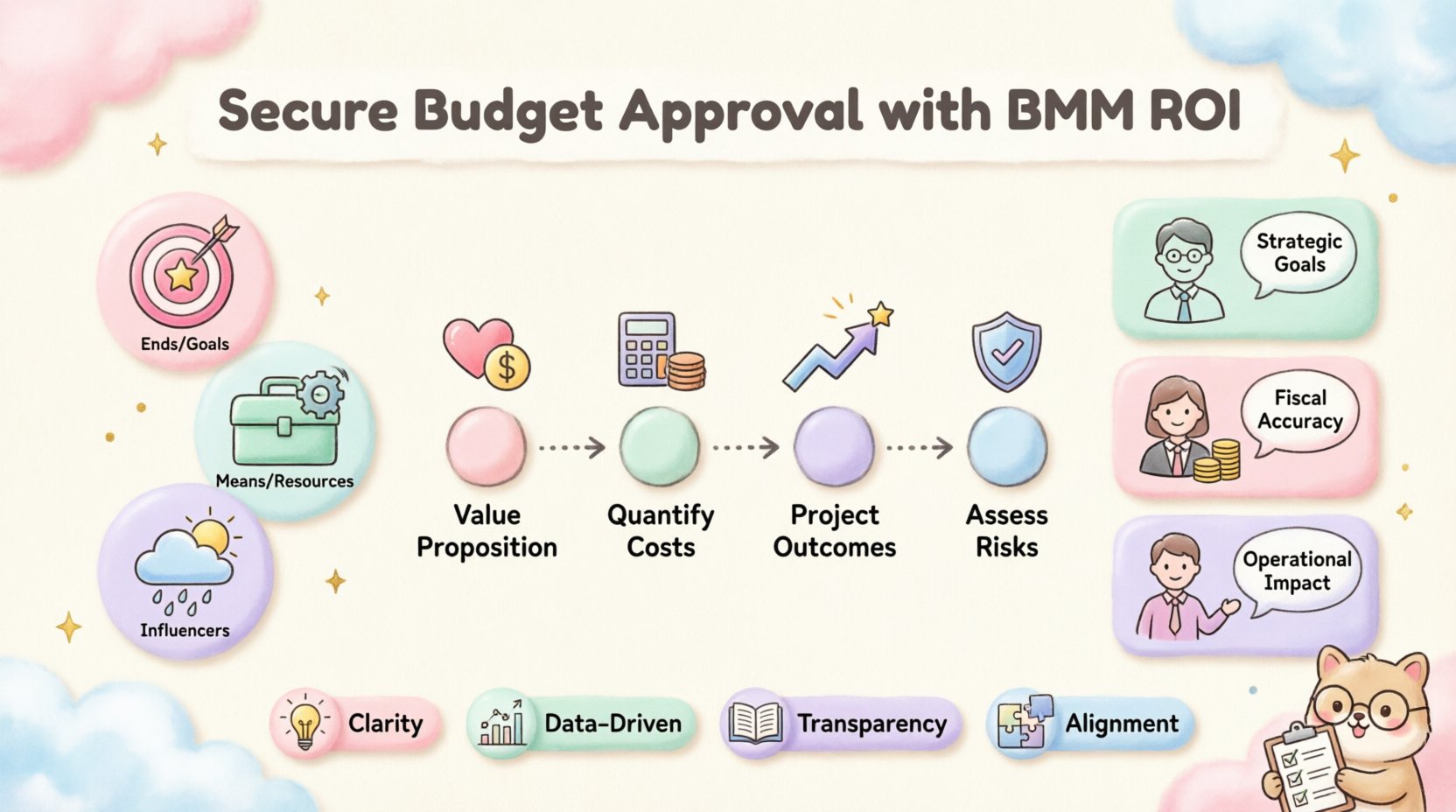

Comprendiendo los componentes centrales del Modelo de Motivación Empresarial 🧩

Antes de adentrarse en el análisis financiero, es esencial comprender los elementos fundamentales del Modelo de Motivación Empresarial. El BMM es un marco conceptual diseñado para describir cómo una empresa alcanza sus resultados deseados. Descompone la realidad compleja de las operaciones empresariales en componentes manejables e interrelacionados. Estos componentes ayudan a visualizar el camino desde la estrategia de alto nivel hasta la ejecución diaria.

Para el propósito de justificación presupuestaria, las tres categorías principales más relevantes son:

- Fines:Estos representan lo que la organización desea lograr. Incluyen objetivos estratégicos, metas e intenciones. En un contexto presupuestario, los fines definen el ‘por qué’ detrás del gasto.

- Medios:Estos son las capacidades, procesos y recursos necesarios para alcanzar los fines. Incluyen tecnología, personal e infraestructura.

- Influenciadores:Estos son factores externos o internos que afectan el éxito de los medios. Pueden ser condiciones del mercado, cambios regulatorios o acciones de la competencia.

Al analizar el ROI, la conexión entre Fines y Medios es el enfoque principal. La solicitud presupuestaria suele centrarse en la adquisición o mejora de Medios. Para justificar esto, se debe demostrar cómo esos Medios apoyan directamente los Fines.

La relación entre estrategia e inversión

Muchas propuestas presupuestarias fracasan porque se centran únicamente en el costo de los Medios sin conectar adecuadamente con los Fines. Un error común es solicitar una nueva plataforma de software sin explicar qué objetivo estratégico respalda. El BMM corrige esto obligando al solicitante a vincular explícitamente la inversión a un objetivo específico.

Considere la siguiente estructura:

- Objetivo:Aumentar la retención de clientes en un 15% durante el próximo año fiscal.

- Medios:Implementar un nuevo sistema de gestión de relaciones con clientes.

- Análisis de ROI:Calcular el costo del sistema frente al aumento proyectado de ingresos derivado del incremento en la retención.

Esta cadena lógica hace que la solicitud presupuestaria sea defendible. Cambia la conversación de ‘¿cuánto cuesta esto?’ a ‘¿cuánto valor aporta esto?’

Integrando el análisis de ROI dentro del marco del BMM 💰

El retorno de la inversión es una métrica estándar, pero aplicarlo dentro del contexto del BMM añade profundidad. Los cálculos estándar de ROI suelen centrarse en retornos financieros inmediatos. Sin embargo, el BMM permite una visión más amplia que incluye valor estratégico y mitigación de riesgos. Esta sección describe cómo estructurar el análisis para satisfacer tanto a auditores financieros como a planificadores estratégicos.

El proceso de integración implica cuatro fases clave. Cada fase garantiza que los datos financieros respalden la intención motivacional del proyecto.

Fase 1: Definición de la propuesta de valor

El valor es subjetivo y varía según el interesado. Un CFO mira el flujo de efectivo, mientras que un CTO se enfoca en la reducción de deuda técnica. Usando el BMM, se asigna el valor específico a los intereses específicos del interesado.

- Valor financiero:Aumento directo de ingresos, reducción de costos o ganancias de eficiencia.

- Valor estratégico: Posicionamiento en el mercado, reputación de marca o preparación para el cumplimiento.

- Valor operativo: Tiempo de inactividad reducido, tiempos de procesamiento más rápidos o mayor satisfacción del personal.

Al categorizar el valor, aseguras que el análisis de retorno de la inversión aborde múltiples dimensiones de la motivación organizacional. Esto evita que el análisis sea demasiado estrecho.

Fase 2: Cuantificación de los medios

Esta fase implica determinar el costo total de propiedad de los medios propuestos. No se trata solo del precio de compra. Incluye la implementación, capacitación, mantenimiento y posibles tiempos de inactividad durante la transición.

Una desglosación completa de costos debería incluir:

- Gastos de capital (CapEx):Costos únicos para la adquisición.

- Gastos operativos (OpEx):Costos recurrentes para soporte y licencias.

- Costos ocultos:Tiempo de capacitación, pérdida de productividad durante la instalación y mano de obra de integración.

La transparencia aquí genera confianza. Ocultar costos en la categoría de ‘ocultos’ con frecuencia conduce a excesos presupuestarios más adelante, lo que socava la aprobación inicial.

Fase 3: Proyección de los resultados

Una vez definidos los costos, debes proyectar los resultados basándote en los fines. Esto requiere datos y supuestos razonables. Evita proyecciones excesivamente optimistas que sean difíciles de defender.

Los indicadores clave a considerar incluyen:

- Tiempo de valor:¿Cuánto tiempo pasará hasta que la inversión comience a generar retorno?

- Punto de equilibrio:¿Cuándo los retornos acumulados igualan los costos acumulados?

- Valor presente neto (VPN):El valor actual de flujos de efectivo futuros ajustado por el tiempo.

Utilizar el BMM ayuda a justificar horizontes de tiempo más largos. Si el fin es un cambio estratégico a largo plazo, el cronograma de retorno de la inversión debería reflejar esa madurez en lugar de esperar retornos inmediatos trimestrales.

Fase 4: Evaluación de los factores influyentes y riesgos

El BMM tiene en cuenta explícitamente a los factores influyentes. En términos presupuestarios, estos son riesgos. Cada solicitud presupuestaria conlleva riesgo. El análisis debe reconocer cómo factores externos podrían alterar el retorno de la inversión.

- Volatilidad del mercado:¿Podría un cambio en el mercado reducir los ingresos esperados?

- Cambios regulatorios:¿Podrían nuevas leyes aumentar los costos de cumplimiento?

- Obsolescencia de la tecnología:¿Podría la tecnología volverse obsoleta más rápido de lo previsto?

Al documentar estos riesgos, la propuesta demuestra una planificación exhaustiva. Indica que el equipo entiende el entorno en el que operará la inversión.

Estructuración del análisis de retorno de la inversión para los interesados 📊

Los diferentes interesados requieren distintos niveles de detalle y tipos diferentes de información. Un solo documento rara vez satisface a todos. Usando BMM, puedes adaptar la presentación a las motivaciones específicas de cada grupo. Esta sección describe cómo estructurar la información para obtener el máximo impacto.

El resumen ejecutivo para la dirección

La dirección senior a menudo carece de tiempo para detalles técnicos profundos. Su motivación principal es la salud organizacional y la alineación estratégica. Su enfoque debe centrarse en los «finnes» y el retorno de la inversión a nivel alto.

Elementos clave para este público:

- Declaración clara del objetivo estratégico que se está apoyando.

- Resumen del total de inversión requerida.

- Proyección de retorno a nivel alto (por ejemplo, VAN de 3 años).

- Los tres principales riesgos y sus estrategias de mitigación.

Los detalles financieros para el CFO

El Director Financiero necesita verificar los números. Su motivación es la precisión, el cumplimiento y la responsabilidad fiscal. El análisis debe ser detallado y auditado.

Elementos clave para este público:

- Desglose detallado de costos (CapEx frente a OpEx).

- Análisis de sensibilidad que muestra escenarios de mejor y peor caso.

- Impacto en el flujo de efectivo con el tiempo.

- Comparación con proyectos históricos similares.

Los detalles operativos para los jefes de departamento

Los jefes de departamento se preocupan por la implementación y el impacto diario. Su motivación es la continuidad operativa y la disponibilidad de recursos. Necesitan saber cómo afecta el presupuesto a su equipo.

Elementos clave para este público:

- Cronograma de implementación y hitos.

- Requisitos de capacitación para el personal.

- Impacto en los flujos de trabajo actuales.

- Compromisos de soporte y mantenimiento.

Creación de una matriz comparativa para la toma de decisiones 📋

Cuando múltiples solicitudes de presupuesto compiten por recursos limitados, una matriz comparativa es esencial. Esta herramienta permite a los tomadores de decisiones evaluar opciones lado a lado según los criterios de BMM. Elimina la emoción del proceso de selección.

La siguiente tabla demuestra cómo estructurar esta comparación. Alinea los elementos de BMM con métricas financieras.

| Propuesta | Alineación con Objetivos Estratégicos | Inversión Total | ROI Proyectado (3 Años) | Riesgo de Implementación | Valor Estratégico |

|---|---|---|---|---|---|

| Proyecto Alfa | Alto (Estrategia Principal) | $500,000 | 25% | Bajo | Expansión de Mercado |

| Proyecto Beta | Medio (Apoyo) | $200,000 | 15% | Medio | Eficiencia |

| Proyecto Gama | Bajo (Deseable) | $100,000 | 10% | Bajo | Morale de los Empleados |

Esta tabla destaca los compromisos. El Proyecto Alfa tiene el mayor valor estratégico, pero también el costo más alto. El Proyecto Gama es económico, pero ofrece menor impacto estratégico. Esta ayuda visual ayuda a la dirección a priorizar según su enfoque estratégico actual.

Errores Comunes en la Justificación Presupuestaria ⚠️

Aunque se cuente con un marco sólido, pueden ocurrir errores durante el proceso presupuestario. La conciencia de los errores comunes ayuda a evitarlos. Estos errores a menudo surgen de una falta de alineación entre los Medios y los Fines.

Error 1: Sobrestimar los Beneficios

Es tentador proyectar el escenario más favorable como estándar. Esto lleva a la decepción cuando los resultados reales no cumplen. Para evitarlo, utilice estimaciones conservadoras para los ingresos y estimaciones optimistas para los aumentos de eficiencia solo si están respaldadas por datos.

Error 2: Ignorar los Costos de Oportunidad

Cada dólar gastado en un proyecto es un dólar que no se gasta en otro. Las propuestas presupuestarias deben reconocer lo que se está sacrificando. Si se financia el Proyecto A, ¿qué proyecto se pospone? Destacar esto demuestra una comprensión madura de las limitaciones de los recursos.

Pitfall 3: Enfocarse únicamente en los costos iniciales

Muchas propuestas se enfocan intensamente en el precio inicial de compra e ignoran los costos operativos a largo plazo. Esto genera una «economía falsa». Una herramienta más barata que requiere más mantenimiento puede costar más en cinco años. Siempre proyecte el costo total de vida útil.

Pitfall 4: Descuidar a los factores influyentes

Asumir que el entorno del mercado permanecerá estático es arriesgado. Si la propuesta depende de las condiciones de mercado actuales, debe incluir un plan de contingencia para cambios en el mercado. BMM fomenta identificar estos factores influyentes desde temprano.

Implementando el análisis en la práctica 🛠️

¿Cómo pasar de la teoría a la práctica? Los siguientes pasos describen una secuencia práctica para preparar una propuesta presupuestaria basada en BMM. Esta secuencia garantiza que se cubran todos los aspectos antes de presentar la solicitud.

- Paso 1: Identificar el objetivo principal.Escriba el resultado empresarial específico que desea lograr. Hágalo medible.

- Paso 2: Mapear las capacidades necesarias.Enumere los cambios específicos en capacidades necesarios para alcanzar ese objetivo. Esta es su lista de «Medios».

- Paso 3: Asignar valores financieros.Asigne estimaciones de costos a cada capacidad. Sea preciso y detallado.

- Paso 4: Calcular el retorno.Estime el retorno financiero o estratégico de alcanzar el objetivo. Enláncelo directamente con las capacidades.

- Paso 5: Evaluar riesgos.Identifique los factores que podrían impedir alcanzar el objetivo. Planeélos.

- Paso 6: Preparar versiones para las partes interesadas.Cree versiones adaptadas de la propuesta para diferentes audiencias (Finanzas, Liderazgo, Operaciones).

Revisión y adaptación continuas 🔄

La elaboración de presupuestos no es un evento único. Es un ciclo continuo. Una vez aprobado un presupuesto, el marco BMM sigue siendo útil para rastrear el desempeño. Las revisiones periódicas aseguran que los Medios sigan impulsando los Finos como se esperaba.

Las actividades clave durante la fase de revisión incluyen:

- Seguimiento de los resultados reales frente a las proyecciones:Compare el ROI real con el ROI proyectado. Analice las diferencias.

- Reevaluar a los factores influyentes:¿Han cambiado las condiciones del mercado? ¿Se deben agregar nuevos riesgos al plan?

- Ajustar los Medios:Si las capacidades originales no están generando valor, considere cambiar a otras capacidades.

- Actualización del objetivo:A veces, el objetivo estratégico en sí mismo puede cambiar. El presupuesto debe alinearse con la realidad actual, no con el plan pasado.

Esta adaptabilidad es una fortaleza del enfoque del BMM. Trata al presupuesto como un documento vivo que apoya a la organización en evolución, en lugar de un contrato estático.

Consideraciones finales para el crecimiento sostenible 🌱

Obtener la aprobación del presupuesto es un hito importante, pero no es el final del camino. El verdadero valor reside en la ejecución y en la realización de los resultados esperados. Utilizar el Modelo de Motivación Empresarial proporciona una base sólida para este proceso.

Al centrarse en la alineación entre fines y medios, las organizaciones pueden tomar mejores decisiones de inversión. Esta alineación garantiza que el dinero se gaste en cosas que realmente marcan la diferencia. Reduce el desperdicio y aumenta la probabilidad de éxito.

Recuerde los siguientes puntos para futuras solicitudes:

- La claridad es clave: Asegúrese de que el objetivo esté claramente definido y comprendido por todas las partes.

- Los datos impulsan las decisiones: Utilice datos históricos y supuestos realistas para respaldar las afirmaciones.

- La transparencia genera confianza: Sé abierto sobre los riesgos y los costos.

- La alineación impulsa la aprobación: Conecte cada dólar con un objetivo estratégico.

El Modelo de Motivación Empresarial ofrece una forma disciplinada de abordar la justificación financiera. Traslada la conversación más allá de la reducción de costos simple hacia la creación de valor. Cuando se aplica correctamente, convierte las solicitudes de presupuesto en propuestas estratégicas que resultan difíciles de rechazar.

Adoptar este marco requiere esfuerzo desde el inicio. Exige una comprensión más profunda de los objetivos de la organización y de los recursos necesarios para alcanzarlos. Sin embargo, la recompensa es un proceso presupuestario más resistente y un camino más claro hacia el éxito organizacional. Al tratar el presupuestado como un ejercicio de alineación estratégica, los equipos pueden asegurar los recursos necesarios para prosperar en un entorno competitivo.

En última instancia, el objetivo es crear una cultura en la que las decisiones financieras se tomen con claridad y propósito. El BMM proporciona la estructura para lograr esto. Garantiza que cada inversión esté justificada por una motivación clara y un retorno medible. Esta disciplina es esencial para la estabilidad y el crecimiento a largo plazo.

Al preparar su próxima propuesta presupuestaria, considere cómo el Modelo de Motivación Empresarial puede mejorar su análisis. Utilice el marco para mapear sus objetivos, definir sus medios y cuantificar su valor. Al hacerlo, posiciona su solicitud no solo como un costo, sino como un catalizador para el futuro éxito de la organización.