現代企業面臨一個持續性的挑戰:將技術需求轉化為商業價值。IT領導者經常處於必須為重大資本支出辯護的境地,卻缺乏對組織成果的清晰視野。這正是商業動機模型(BMM)發揮關鍵作用之處。它提供了一種結構化的方法,將基礎設施投資與戰略意圖對齊,確保每一筆支出都支持明確的商業需求,而非僅僅維持現狀。🚀

基礎設施支出很少是關於硬體或雲端實例本身,而是在於這些資源所能實現的目標。透過應用BMM分析,組織可以將技術能力直接與商業目標、目的和策略對應起來。本指南詳細說明了如何使用此模型來證明基礎設施投資的合理性,消除模糊性,並以可衡量的對齊關係取而代之。

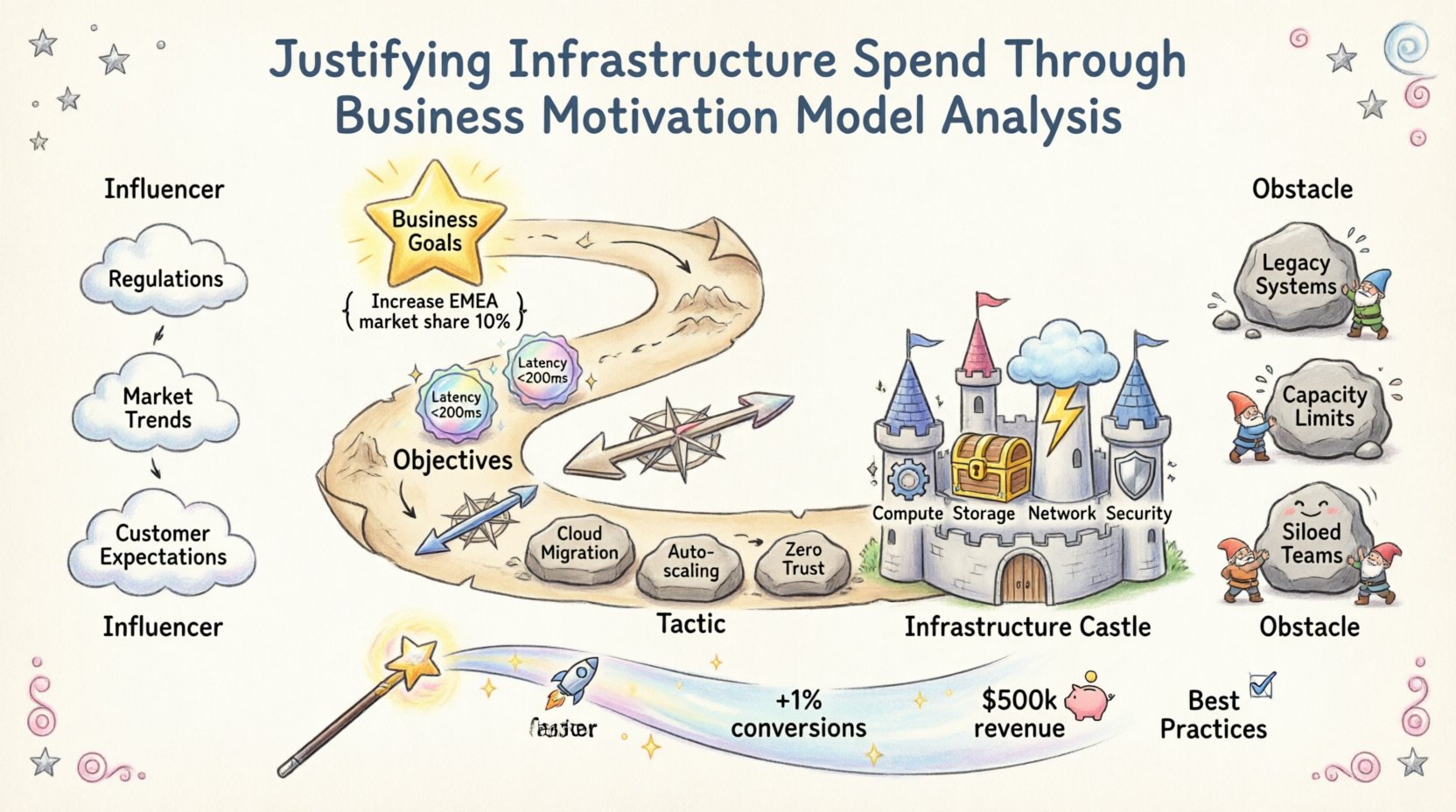

理解商業動機模型架構 🧩

商業動機模型提供了一種標準化的方式,用來描述商業規劃與執行的各個要素。它區分了組織希望達成的目標與實現目標所採取的手段。當應用於基礎設施時,它將對話從「我們需要更多伺服器」轉變為「我們需要運算能力來支援第四季行銷活動的目標」。

BMM的核心要素

要有效運用此模型,必須理解其基本組成部分。這些要素構成了論證的語言基礎:

- 終點: 所期望的成果。在BMM中,這些成果被分為目標(高階、定性)以及目標(具體、可衡量)。

- 手段: 為達成終點而採取的行動。這些包括策略(達成目標的計畫)以及策略(具體行動)。

- 影響因素:影響手段成功或終點達成的內部與外部因素。

- 能力:用於執行手段的資產與資源。

- 障礙:阻止終點達成的障礙。

基礎設施通常被歸類為一種能力或影響因素。它是支援策略執行、促進具體行動(策略)以達成目標,進而實現目標的資源。

基礎設施合理性論證的常見陷阱 🛑

若缺乏結構化模型,基礎設施提案往往因理由模糊而失敗。導致預算被拒絕的常見模式包括:

- 技術導向語言:只關注CPU核心數、儲存IOPS或頻寬限制,卻未說明這些指標對業務的影響。

- 被動支出:僅在系統故障後才申請資金,而非事先規劃成長或韌性。

- 缺乏可追蹤性:無法將特定伺服器升級與特定收入目標或客戶滿意度指標連結。

- 忽略障礙:未能識別若未進行投資會發生什麼(不作為的代價)。

這些陷阱之所以發生,是因為論證建立在技術負債之上,而非商業動機。BMM框架透過強制技術資產與商業策略之間的連結來修正此問題。

將基礎設施對應至商業動機要素 🗺️

分析的核心在於將特定基礎設施元件對應至BMM要素。這會建立一條利益相關者可追蹤的價值鏈。

在提出新的雲端環境或本地擴展時,請考慮以下對應結構:

- 目標:在EMEA地區將市場佔有率提升10%。

- 目標:將倫敦與法蘭克福地區使用者的應用延遲降低至200毫秒以下。

- 策略:部署本地化資料中心,以提升使用者體驗與合規性。

- 策略:在法蘭克福配置5個新的高性能節點。

- 能力:用於新節點的基礎設施預算。

- 影響因素:要求本地儲存的資料主權法規。

- 障礙:現有的舊系統無法處理新增的流量負載。

此結構能將試算表中的一個項目轉化為戰略推動者。它在層級的每一層都回答了「為什麼」。

基礎設施類型及其動機價值

不同的基礎設施元件具有不同的動機目的。下表概述了常見的基礎設施類別及其與BMM要素的對應方式。

| 基礎設施類型 | 主要目標對齊 | 關鍵目標指標 | 未投資的風險 |

|---|---|---|---|

| 計算資源 | 營運效率 | 處理速度/吞吐量 | 產品交付中的瓶頸 |

| 儲存解決方案 | 資料完整性與合規性 | 保留期限/恢復時間 | 資料遺失/法規罰款 |

| 網路連接 | 市場覆蓋範圍 | 正常運作時間/延遲 | 服務中斷/銷售損失 |

| 安全控制 | 風險管理 | 事件回應時間 | 聲譽損害/資安漏洞 |

論證的逐步分析流程 📝

執行此分析需要有紀律的方法。遵循以下步驟,以建立穩固的論證文件。

1. 識別戰略目標

首先識別基礎設施所支援的高階業務目標。這不應是IT目標(例如「升級伺服器」),而必須是業務目標(例如「推動數位轉型」)。

- 審閱年度企業戰略文件。

- 訪談高階利益相關者,以了解當前的優先事項。

- 將具體目標以定性陳述的方式記錄下來。

2. 定義可衡量的目標

將目標分解為可量化的目標。這些是定義成功的指標。

- 需要增加多少百分比的容量?

- 目標可用性百分比是多少?

- 可接受的預算偏差是多少?

3. 選擇策略與策略

概述基礎設施投資如何支持策略。

- 策略: 「透過減少載入時間來提升客戶體驗。」

- 策略: 「購買新的負載平衡器與邊緣快取。」

4. 評估影響因素與障礙

當你承認外部壓力時,論證會更強有力。這顯示了對商業環境的全面理解。

- 影響因素: 是否有新競爭對手進入市場?消費者行為是否出現轉變?

- 障礙: 當前基礎設施是否阻礙目標達成?是否即將到來合規期限?

5. 計算投資回報率(ROI)

最後,將財務指標與BMM要素連結起來。這正是技術能力與財務報表結合之處。

- 計算因效率提升所帶來的成本節省。

- 估算因服務水準提升所帶來的收入增長。

- 納入風險緩解成本(保險、法律、聲譽)。

量化價值:從技術指標到財務數據 💰

論證中最困難的部分之一,是將技術表現轉化為財務價值。商業動機模型透過將表現與成果連結,幫助彌補這項差距。

請考慮以下轉換邏輯:

- 延遲降低: 減少100毫秒 ➔ 轉化率提升1% ➔ 年收入增加50萬美元。

- 可用性提升: 從99.9%提升至99.99% ➔ 無效時間減少8.76小時 ➔ 節省2.5萬美元的生產力損失。

- 可擴展性: 能夠處理兩倍流量 ➔ 支援50%更多的客戶 ➔ 擁有100萬美元的新市場機遇。

在呈現這些數字時,請確保它們與BMM中定義的目標相連結。這能建立一個完整的責任閉環。

在BMM框架下的風險評估 ⚠️

基礎設施支出通常以風險降低為理由進行辯護。BMM框架透過將風險視為影響因素或障礙,來實現結構化的風險評估。

識別技術風險

- 單點故障: 當前的架構是否依賴於某個單一組件,一旦該組件失效,就會導致業務中斷?

- 容量耗盡: 系統在高峰負載期間是否會崩潰?

- 安全漏洞: 目前的基礎設施是否存在已知的漏洞,導致資料外洩?

將風險與業務影響連結

不要僅停留在技術風險上,你必須明確闡述業務後果。

- 技術層面: 數據庫伺服器崩潰。

- 業務層面: 無法處理訂單達4小時。

- 財務層面: 10,000美元的收入損失 + 5,000美元的客戶賠償。

- 战略層面: 品牌可靠性信任度的喪失。

透過建立此鏈條,基礎設施支出便成為企業策略的保險,這更容易向財務團隊說服。

處理反對意見與挑戰 🤔

即使擁有強大的BMM分析,仍會出現反對意見。預先預見這些意見,能讓提案更具說服力。

挑戰:「我們可以用現有資源完成這項任務。」

回應: 回顧分析中的障礙部分。如果現有資源無法達成目標(例如速度、容量),那麼現有架構就是達成目標的限制因素。展示當前能力與所需能力之間的差距。

挑戰:「投資回報的時間太長了。」

回應: 將投資分階段進行。展現風險降低(障礙緩解)的即時價值,同時規劃長期收入增長(目標達成)。這展現了資本配置的平衡策略。

挑戰:「為什麼不選擇其他供應商或技術?』

回應: 聚焦於目標與目標,而非特定技術。如果目標是「降低延遲」,就評估所提出的技術是否是最直接的途徑。若BMM分析顯示當前技術是瓶頸,則無論供應商為何,變更都是合理的。

案例情境:為產品上市進行擴展 🚀

為說明實際應用,請考慮一家公司計劃推出一款新的數位產品的情境。

- 目標: 產品 X 成功進入市場。

- 目標: 第一個月支援 100,000 名同時使用者。

- 現狀: 基礎設施支援 10,000 名同時使用者。

- 影響因素: 市場推廣活動引發流量高峰。

- 障礙: 目前的容量將導致發佈期間 90% 的拒絕率。

- 策略: 配置彈性雲端容量以應對流量高峰。

- 策略: 配置預算用於自動擴展群組與負載平衡器。

- 理由: 若無此措施,發佈將失敗(目標未達成)。若有此措施,發佈將成功(目標達成)。

在此情境下,基礎設施支出並非可選;而是達成目標的必要條件。BMM 明確呈現了此項依賴關係。

持續對齊的最佳實務 🔄

理由並非一次性事件。基礎設施需求會變動,商業目標亦然。透過定期審查維持對齊。

- 每季審查: 重新評估基礎設施成本與商業目標之間的關聯。

- 動態更新: 若商業目標改變,基礎設施是否需要調整?相應更新 BMM 模型。

- 反饋迴圈: 收集實際績效與預期目標的數據。利用此數據優化未來的論證。

- 利害關係人溝通: 讓商業領導人了解其基礎設施投資在達成原始目標方面的表現。

整合財務與技術規劃 📊

最後,成功的論證需要將財務規劃與技術路徑整合。BMM 是這兩個部門之間的橋樑。

- 資本支出(CapEx): 透過將大額前期成本與長期目標連結,來加以論證。

- 營運支出(OpEx):透過將持續成本與持續的目標和服務水平連結,來證明其合理性。

- 影子IT:使用BMM識別未經授權的支出,這些支出與官方目標和宗旨不符。

透過執行此紀律,組織可減少浪費,並確保每一筆基礎設施支出都對戰略使命有所貢獻。此方法使IT從成本中心轉變為價值驅動者。

關鍵原則摘要 ✅

- 從業務目標出發,而非技術需求。

- 將技術指標轉化為可衡量的目標。

- 識別基礎設施將消除的障礙。

- 量化不作為的影響(風險成本)。

- 將每一項基礎設施對應到特定的策略或策略。

- 透過定期審查與更新,維持一致性。

採用此結構化方法,可確保基礎設施支出建立在業務現實之上。它為利益相關者提供清晰的敘事,減少審批過程中的摩擦,並確保資源被導向創造最大價值之處。這正是戰略性基礎設施管理的精髓。