在現代企業戰略中,技術投資與財務成果之間的脫節仍是一個持續存在的挑戰。組織經常投入大量預算於數位轉型、基礎設施升級與軟體實施,卻缺乏對收入產生的明確視野。這種不透明性導致IT部門與業務領導層之間產生摩擦。為彌合這一差距,需要一個結構化的框架。商業動機模型(BMM)提供了一種標準化的方式,用以闡述組織願望與實現手段之間的關係。透過應用此模型,領導者可將特定的技術能力直接與收入驅動因素對應起來。本指南探討如何運用BMM來展示技術對收入的實際影響,確保每一行程式碼與每一台伺服器都為最終利潤做出貢獻。💼

🧩 理解商業動機模型(BMM)🧠

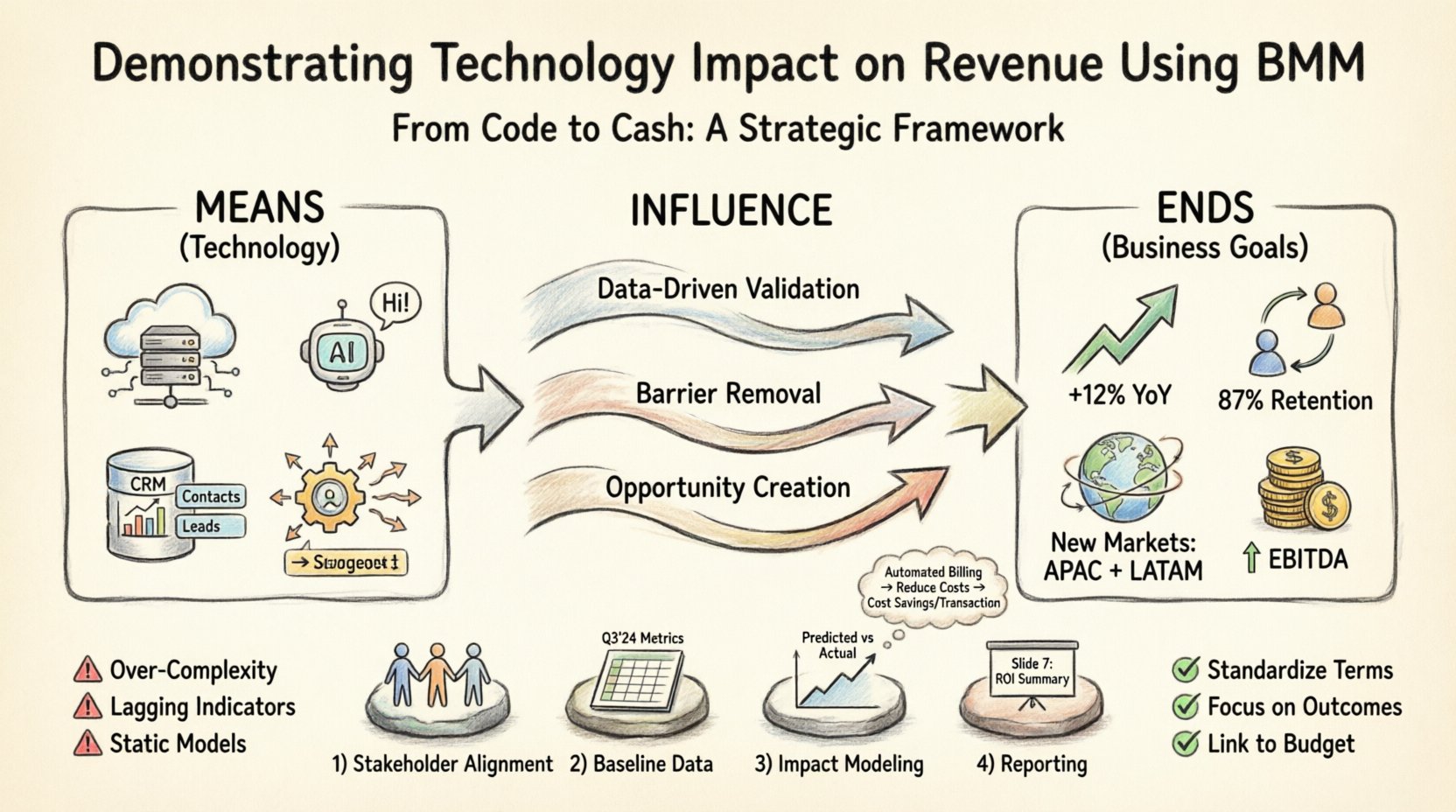

商業動機模型不僅僅是繪圖工具;它是一個概念性框架,旨在描述商業動機與策略。它為利益相關者提供了一種共同語言,用以討論組織如何實現其目標。其核心在於區分組織希望達成的目標(終點)與實現這些成果的方式(手段)。在評估技術時,這種區分至關重要。

- 終點: 這些代表企業的目標、宗旨與願望。它們回答了「我們想要什麼?」的問題。

- 手段: 這些代表達成終點所需的能力建設、資源與活動。它們回答了「我們如何到達那裡?」的問題。

- 影響: 這是指將手段與終點聯繫起來的關係。技術通常屬於能正面影響收入目標實現的手段類別。

當技術透過BMM的視角來看待時,它便從成本中心轉變為戰略推動者。不再問「這台伺服器花了多少錢?」而是轉為「這台伺服器的能力如何影響我們的客戶獲取目標?」這種觀點的轉變,是展示收入影響力的根本所在。🔄

🔗 將技術與商業目標對應 🎯

要展示影響力,必須建立從技術資產到財務成果的可追蹤影響鏈。此過程包括將高階收入目標分解為可執行的商業目標,並識別支持這些目標所需的技術手段。以下步驟概述了邏輯流程。

1. 定義收入目標

收入通常是一個落後指標。要有效衡量技術影響,目標必須被分解。像「收入提升10%」這樣的泛泛目標,難以直接透過技術影響。相反,應定義中間目標。

- 目標A: 將客戶流失率降低5%。

- 目標B: 將平均訂單金額提升15%。

- 目標C: 擴展至新的地理市場。

這些目標作為原始技術能力與最終財務報表之間的橋樑。

2. 識別技術能力(手段)

一旦目標明確,便需識別所需的特定技術能力。在BMM的術語中,這些即是促成「終點」的「手段」。例如,若目標是降低流失率,能力可能是「即時客戶支援分析」;若目標是提升訂單金額,能力可能是「個人化推薦引擎」。

3. 建立影響關係

對應的最後一步是驗證影響關係。技術是否真的推動了目標的實現?這需要數據支持。若已部署推薦引擎,是否與更高的購物車金額相關?BMM框架允許記錄這種影響力的強度。僅僅假設是不夠的;模型要求明確的連結。

| 商業目標(終點) | 商業目標(終點) | 技術能力(手段) | 收入影響指標 |

|---|---|---|---|

| 最大化利潤 | 降低營運成本 | 自動計費系統 | 每筆交易的成本節省 |

| 擴大市場佔有率 | 提升潛在客戶轉化率 | CRM整合層 | 轉化率 % |

| 提升客戶體驗 | 降低支援工單數量 | AI聊天機器人服務 | 工單數量減少 |

| 增加收入來源 | 推出新產品功能 | 雲端基礎架構 | 功能採用率 |

📉 評估影響力:從能力到現金 💰

此分析中最困難的部分是量化。技術通常創造的是間接價值。例如,穩定性的提升(技術目標)會帶來更高的客戶信任度(商業目標),進而導致客戶留存(收入目標)。要在BMM中展現此過程,必須為鏈條中的每一步設定可衡量的指標。

直接收入貢獻

某些技術與收入有直接關聯。電子商務平台、支付網關和訂閱管理系統都是明顯的例子。產生的收入很容易歸因於技術架構。然而,即使在此情況下,BMM 仍能幫助釐清依賴關係。如果支付網關變慢,「每小時處理 1000 筆交易」的目標是否會失敗?是的。該模型有助於識別關鍵路徑。

間接收入貢獻

更常見的是,技術透過提升效率或降低風險來支援收入。效率提升釋放資金,可重新投入。風險降低可防止收入損失。例如,資安措施並不會直接帶來新銷售,但能防止資料外洩,避免可能產生的巨額罰款與聲譽損害(這會摧毀收入潛力)。BMM 將此視為「障礙」的消除。

- 障礙消除: 技術消除阻止收入的障礙。範例:舊有系統阻礙新產品推出。

- 機會創造: 技術促成新的收入來源。範例:行動應用程式促成微型交易。

🛠 實務應用模型 🛠

將商業動機模型應用於技術評估需要紀律。這不是一次性的活動,而是一個持續的治理過程。以下工作流程可確保一致性。

步驟 1:利害關係人協調

首先,從業務單位與IT領導層收集意見。業務單位定義「終點」(收入目標、市場目標)。IT定義「手段」(基礎架構、應用程式、資料)。工作坊形式通常能有效以視覺化方式呈現這些關係。

步驟 2:資料收集與基線

在預測影響之前,先建立基線。目前的收入表現如何?目前的技術表現如何?若無歷史資料,衡量變動將不可能。蒐集系統正常運作時間、延遲、使用者採用率以及支援工單解決時間等指標。

步驟 3:影響力建模

利用收集到的資料來建模各種情境。若技術能力 X 提升 10%,會如何影響目標 Y?這正是測試「影響力」關係的時刻。初期使用估算係數是可以接受的,只要隨著更多資料的出現,持續加以修正即可。

步驟 4:報告與治理

將這些發現整合進定期的報告週期中。不要將模型藏在技術文件中。向高階管理團隊展示影響力地圖,說明特定的技術投資如何與特定的財務成果相關聯。這種透明度能建立信任,並為未來的預算申請提供合理依據。

⚠️ 常見陷阱與挑戰 ⚠️

雖然此框架具有強韌性,但組織在執行過程中經常會遇到困難。了解這些常見問題,有助於順利推進整個流程。

1. 過度複雜

一個常見錯誤是建立過於細節的模型。若將每一台伺服器機架都對應到收入目標,模型將變得難以管理。應聚焦於具有顯著影響力的高階能力,並將較低階的技術細節整合為更廣泛的能力節點。

2. 忽略落後指標

收入是一項落後指標。技術變更發生在當下,但財務成果要到下一季才會顯現。不要期待每次技術變更都會立即帶來收入激增。模型應考慮能力部署與財務成果實現之間的時間落差。

3. 將流程失敗歸咎於工具

有時,技術並非解決商業問題的正確方案。若收入目標未達成,很容易將責任歸咎於技術。BMM 能協助診斷此類問題。若「手段」(技術)已足夠,但「目的」仍未達成,問題可能出在「動機」(銷售策略、定價)而非基礎設施上。

4. 靜態模型

BMM 模型並非靜態圖表。商業目標會變動,技術也會持續演進。今天建立的模型可能六個月後就已過時。應建立定期審查機制,當新產品推出或市場轉變時,即時更新影響關係。

📈 長期成功的最佳實務 📈

為維持此方法的價值,組織應採用特定的最佳實務。

- 統一術語: 確保所有人對「目標」、「目的」與「能力」的定義一致。模糊不清會導致誤解與錯位。

- 聚焦於成果: 不要衡量技術使用情況(例如「伺服器數量」)。應衡量商業成果(例如「客戶回應時間」)。

- 連結至預算: 將技術預算核准與 BMM 相連結。若專案未對應到明確的商業目標,就不應獲得資金。這能強化紀律性。

- 視覺化溝通: 使用圖表來傳達模型。複雜的文字文件不如能呈現技術至收入流程的視覺地圖有效。

- 跨功能團隊: 確保 IT 與財務部門均參與建模過程。財務部門了解收入指標,IT 部門了解技術限制。兩者缺一不可,才能呈現完整的圖像。

🔍 深入探討:資料在 BMM 中的角色 📊

資料是推動商業動機模型的燃料。若無精確資料,影響關係僅是假設。在技術與收入的脈絡下,資料的完整性至關重要。

考慮一個新行銷自動化工具被部署的情境。目標是增加潛在客戶數量。技術能力為「自動化電子郵件序列」。為了在BMM中驗證此情況:

- 追蹤輸入:衡量發送的電子郵件數量。

- 追蹤輸出:衡量產生的潛在客戶數量。

- 追蹤收益:衡量潛在客戶轉化為銷售的數量。

- 相關性分析:確定自動化工具使用情況與銷售數據之間的統計相關性。

如果數據顯示無相關性,模型中的「影響」關係便較弱。此洞察使組織得以調整方向。也許工具本身沒問題,但內容策略較弱;又或者該工具並非達成目標的合適能力。BMM提供了提出這些問題的結構,而無需過早歸咎於個人。

🚀 將此方法擴展至整個企業 🏢

一旦模型在某個部門得到驗證,便可進行擴展。然而,擴展會帶來複雜性。不同部門對「收益」的定義可能不同。行銷部門可能著重於新客戶獲取,而銷售部門則關注帳戶擴張。BMM框架必須具備足夠的彈性,以適應這些差異,同時維持企業整體的統一視角。

考慮建立一個集中的模型資料庫。此資料庫應儲存所有目標、目的與手段。它應支援從企業層級下探至部門層級的檢視。這種層級結構確保本地的技術決策能貢獻於整體戰略。若本地團隊投資的工具與企業目標不符,模型將標示出此差異。

🌟 對戰略對齊的最終思考 🌟

展現技術對收益的影響,並非僅在證明IT的價值。而是確保組織朝向共同目標保持一致。商業動機模型提供了促進此對齊的語言與結構。將技術視為戰略手段而非僅是工具,領導者便能做出更佳的投資決策。

從技術規格到財務成果的旅程漫長。這需要耐心、數據,以及挑戰假設的意願。當正確執行時,BMM能將對話轉變為『我們投入了什麼?』轉變為『我們達成了什麼?』。這種轉變賦能技術領導者使用商業語言,並確保每一項數位計畫都促進企業的成長與永續發展。🤝

透過遵循此框架,組織可超越直覺與猜測。他們能建立一種責任文化,使技術投資能以商業價值的視角進行審查。這種紀律性的方法是現代數位戰略的基礎。它確保技術為業務服務,而非業務為技術服務。